“打破农资暴利”是个伪命题:揭开行业真实利润的面纱!

引言:被误读的农资行业

咱们在超市买东西时总会嘀咕:"这标价20块的洗衣粉,厂家得赚一半吧?"可实情往往是——零售价里藏着原材料、包装、物流、商超扣点等层层成本,供应商真正到手的利润可能还不到10%。农资行业也是同样的道理:农民看着一袋袋涨价的化肥农药直皱眉,农资企业和经销商却在背地里喊冤叫苦。

华北地区的玉米种植户老李去年一亩地化肥投入417元,扣除所有成本后净利润才513元。您不妨算笔账:如果买一袋100元的化肥,厂家能赚的毛利不到14块——芭田股份2024年复合肥业务毛利率仅13.24%。

一组扎心对比

华北玉米种植户一亩地化肥投入417元,净利润513元;农资经销商卖一袋40公斤复合肥仅赚5-8元,超60%经销商净利率不足5%。

2024年氮肥行业利润率跌至3.8%的四年最低,经销商的日子更难熬:2025年上半年,县级代理卖一吨肥利润才100-200元,部分地区亏损面达到40%。为什么农资价格涨了,企业和农民却都觉得钱难赚?

认知偏差的核心表现:农户对"终端高价=企业暴利"的简单归因,忽视了农资价格构成的复杂性。2024年农药行业规模以上企业利润率仅5.7%,氮肥行业利润率低于化工行业均值,种子头部企业研发费用占比高达8%-12%。当终端价格成为舆论焦点时,其背后的成本逻辑与行业微利现状往往被选择性忽略。

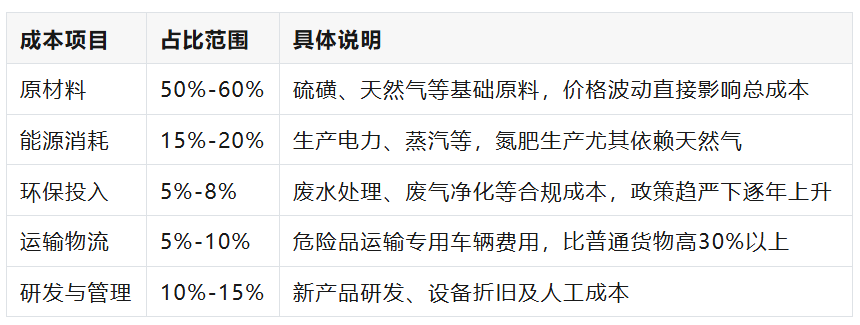

农资成本结构:原材料与环保的双重压力

如果把农资企业的总成本比作一块蛋糕,原材料要切走大半块,环保和运输再分走小半块,最后留给企业的利润可能只剩蛋糕边。

农资成本的"蛋糕分割"真相

以农药企业江山股份为例,原材料占比高达50%-60%,环保投入占5%-8%,仅这两项就吃掉总成本近七成。2024年硫磺价格暴涨40%,终端复合肥价格反而降15%,企业为保市场份额只能压缩利润。

环保成本压力正从隐性变为显性。欧盟拟对合成氮肥征收50欧元/吨环境税,国内磷石膏处理让肥料年成本增加3%-5%。绿保农药公司每月环保处理费用高达60万元,相当于每吨农药增加近200元成本。

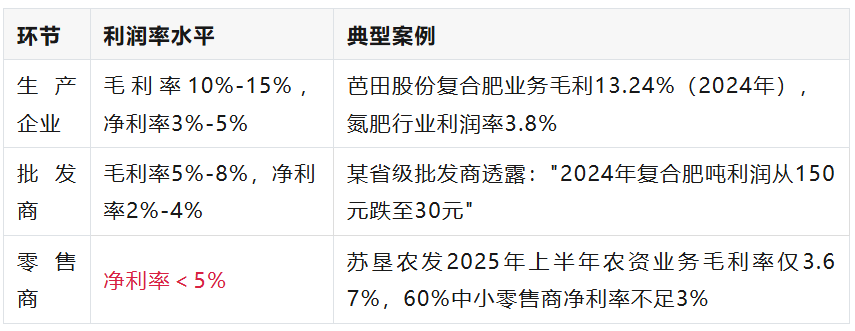

行业利润率真相:微利时代的生存现状

农资生意到底有多难?辽宁经销商的账本显示:"卖一吨化肥赚100元,却要先垫资3个月,遇上行情波动可能连本金都赔进去。"

产业链各环节利润率:薄如纸的利润蛋糕

2024年全国氮肥产能增长8.2%,利润总额却暴跌45.7%。中国氮肥工业协会预测,2025年新增尿素产能660万吨将加剧供大于求,这就像"10家面包店挤在一条街上,只能降价到成本线以下"。

市场竞争格局:价格战与渠道挤压的生存困境

农资市场的竞争就像"小米冲击山寨机"——头部企业靠规模效应压价,中小经销商被迫卷入低价漩涡。

"去中间化"浪潮让大型企业直接跳过经销商,东北经销商反映:自己进货价2800元/吨的化肥,种植大户从厂家直购仅需2400元。供销社体系凭借"统购统销+政策补贴"优势,成了农资市场的"平价菜店",经销商进价2800元/吨的化肥,供销社能以2700元/吨销售。

吉林四平经销商王老板的经历更具代表性:囤300吨尿素后遭遇厂家直销降价,加上价格暴跌20%,总共亏损20多万,相当于三年利润打水漂。2024年传统经销商客户量年均减少23%,60%散户转向电商平台或厂家直购。

政策与环保压力:合规成本吞噬利润空间

环保政策对农资企业而言,就像家庭装修不得不缴的甲醛处理费——不花不行,花了又心疼。江山股份苯嘧草唑生产线的环保处理成本占总成本5%-8%,相当于每生产1吨农药要先拿出500元做"环保体检"。

2025年化肥利用率需达43%的政策要求,倒逼企业引入智能配肥设备,单台成本高达50万元。某中小化肥厂因环保不达标被停产整顿,3个月损失百万订单还需支付数十万罚款,年度利润缩水40%。

结论:理性看待农资价格,共筑农业可持续发展

撕开"暴利"标签,农资价格的50%-60%被原材料占据,2024年氮肥行业利润率仅3.8%,经销商利润率跌破5%。农民与农资企业是战友而非对手——种一亩玉米净利润仅相当于2.5天务工收入,散户面临无利可图困境。

破解困局需要三方合力:政府完善补贴机制,企业通过数字化转型降本,农民向规模经营转型。您买的每一袋化肥,都是在支撑一个微利却必要的行业,保障粮食安全的根基。

共赢启示

理性看待农资价格,就是理解"成本驱动而非暴利驱动"的行业真相。政府、企业、农民三方协作,才能让这个关乎国计民生的行业走得更远。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.