随着磷铵市场交投气氛的持续弱势,工厂待发逐步减量,企业装置开工出现不同幅度的下滑,对原料需求减弱,且工厂端原料采购多寻低压价,主要原材料硫磺及合成氨逐步进入下行通道。数据来源:隆众资讯磷酸二铵上游主要原料为硫磺、合成氨及磷矿石。以主产区湖北为例,截止1月19日,长江港硫磺及湖北合成氨价格环比上月均出现不同幅度的下滑。其中硫磺价格环比下降100元/吨,湖北合成氨价格下行610元/吨,环比上月跌幅分别

随着磷铵市场交投气氛的持续弱势,工厂待发逐步减量,企业装置开工出现不同幅度的下滑,对原料需求减弱,且工厂端原料采购多寻低压价,主要原材料硫磺及合成氨逐步进入下行通道。磷酸二铵上游主要原料为硫磺、合成氨及磷矿石。以主产区湖北为例,截止1月19日,长江港硫磺及湖北合成氨价格环比上月均出现不同幅度的下滑。其中硫磺价格环比下降100元/吨,湖北合成氨价格下行610元/吨,环比上月跌幅分别为10.87%、17.38%。磷矿石因季节性停采及下游磷肥及磷化工开工尚可,行情保持弱势盘稳。

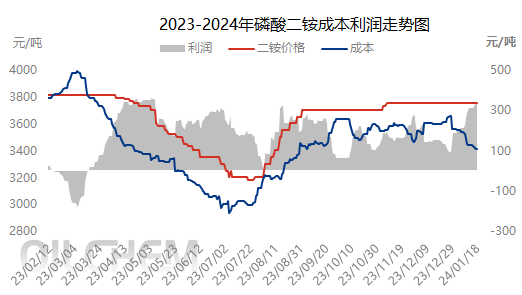

数据来源:隆众资讯

2023年以来,磷酸二铵成本走势跌宕起伏。2023年上半年,磷酸二铵主要上游原料行情均弱势下滑,尤其3月中旬至4月中旬原料行情急速下滑后保持低位震荡,磷酸二铵理论利润不断走高。7月底后各原料行情窄幅反弹,但磷酸二铵也同样受国内外需求同比跟进的情况下,价格不断攀升并保持高位运行,磷酸二铵理论利润面始终表现较好,2023年理论利润最高点出现在5月份在为369元/吨。以目前湖北64%出厂3750元/吨计算,核算目前磷酸二铵理论出厂成本为339元/吨,已接近2023年内利润最高值.各主要原料走势预测来看,成本面仍存继续下行的风险。目前硫磺利好支撑难寻,多数业者对于入市操作仍持犹豫谨慎态度,现有询盘多倾向于低价货源,对于持货方而言心态被考验局面恐还会持续,预计未来一周港口现货市场或将以小幅盘整为主。合成氨受雨雪天气影响运输速度,部分低价或有推涨空间,但整体利空消息占主导,春节前仍积极出货降库为主。预计下周合成氨市场弱势调整。磷矿石下游需求持续疲软,预计后市磷矿石弱势持稳运行。综上所述,磷酸二铵原料端预计延续弱势,成本将继续减弱。但经过前期的下行整理,目前原料大幅下滑的可能有限,因此预计短期内原料行情偏弱整理为主,磷酸二铵成本面窄幅向下震荡。