老话说得好:“立春一年端,种地早盘算”。随着立春节气的到来,意味着我国从南到北的春耕备耕开始陆续展开。“兵马未动粮草先行”,打仗如此,种地亦然。“种地的粮草”——化肥,国际价格狂跌不止,国内却仍高高在上的“添堵”。国际化肥价格持续下跌2022年,俄乌危机导致俄罗斯化肥出口减少,叠加欧洲因天然气价格飙涨化肥产量下降,而我国对化肥出口实行法检也减少了对国际市场的供应,在众多因素推动下,国际化肥价格达到

老话说得好:“立春一年端,种地早盘算”。随着立春节气的到来,意味着我国从南到北的春耕备耕开始陆续展开。“兵马未动粮草先行”,打仗如此,种地亦然。“种地的粮草”——化肥,国际价格狂跌不止,国内却仍高高在上的“添堵”。

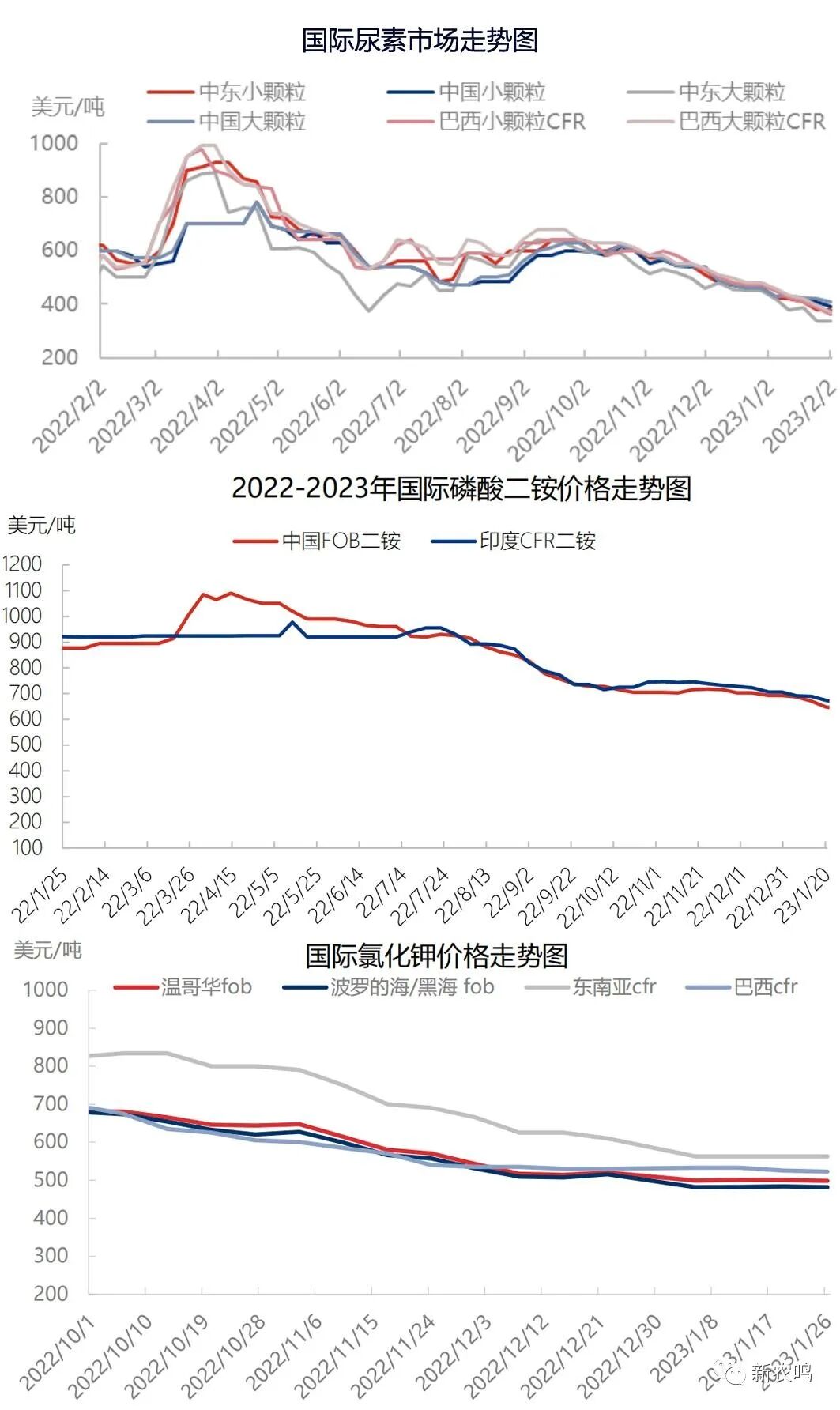

2022年,俄乌危机导致俄罗斯化肥出口减少,叠加欧洲因天然气价格飙涨化肥产量下降,而我国对化肥出口实行法检也减少了对国际市场的供应,在众多因素推动下,国际化肥价格达到了创纪录水平。但从2022年下半年至今,情况发生了逆转,在天然气价格下降、供应链问题缓解、欧洲暖冬等因素的影响下,国际化肥价格持续走低。截止2月初,国际化肥价格跌至19个月以来的最低点,而零售价格也是跌至15个月以来的最低水平,国际化肥价格已经比2022年3~4月的峰值下降了大约一半:尿素价格从高点900美元降至400美元左右;磷肥价格从高点的1000多美元降至600美元左右,钾肥从高点的800~900美元降至今天的500美元左右。

从2022年下半年以来,如果用“跌跌不休”来形容国际化肥市场,国内则表现出“易涨难跌”的态势,国际市场上涨时强联动,国际市场下跌时则我行我素,真应了“国外涨国内跟着涨,国外跌国内不跌——只涨不跌”那句话!在2023年之前,受原材料价格波动、疫情扰动等因素影响,化肥价格处于高位运行尚有说辞,现在再拿外部因素如国际价格、成本等来为高化肥价格找理由就有点站不住脚了,特别是主要氮肥品种-尿素。我国尿素供应在实现自给自足的同时,尚有盈余出口。而且,自2021年10月15日尿素法检正式实施以来,尿素出口大幅下降。据海关数据统计,2022年,我国累计出口尿素283万吨,同比降幅达到了46.5%,在大产能相对稳定的前提下,国内尿素供需呈现出供大于求的弱势格局。但反观尿素价格,在2022年6月中旬前后涨至高位下跌后,从三季度末整体呈现出震荡上行走势。

然后我们可以推算下尿素成本,看看成本究竟如何?以块煤为例,目前块煤+运费价格大约在2096元/吨,每吨尿素耗煤约0.6-0.9吨,折中按照0.7吨来估算,当下电力成本约800元/吨,水蒸汽成本200元/吨,财务及人工折旧等成本200元/吨上下,0.7*2096(块煤+运费)+800+200+200=2667元/吨。参考实际市场煤炭价格可推算出目前固定床完全生产成本大约在2500-2700元/吨上下,新型煤气化完全成本在2000-2200元/吨不等,对应主流区域企业的利润水平大约在0-600元/吨左右。截止2月2日收盘,国内尿素新型煤气化工艺利润大约在733元/吨,合成氨煤头利润约在1049 元/吨,复合肥利润589元/吨。在最终产品流通至终端消费者也就是农民手中之后,经过层层加利润,价格不贵似乎都难圆其说。

然后我们拿国内价格和国际价格做对比,目前中国离岸指导价已经跌至400美元/吨以下,按照目前的汇率粗略估算,等同于港口周边出厂价格已经不足2500元。如此算来,国内2700元/吨以上甚至更高的出厂价在全球来说已经处于高位。当然,对于最终消费者农民而言,化肥价格高低我们不能左右。不过,后续如果尿素价格持续高位运行,从技术角度不妨多关注硫酸铵价格,在硫酸铵价格跌破1000元/吨时,完全可以用同等当量的硫酸铵来代替尿素,不一定非要盯着尿素不放。总之,粮食安全是“国之大者”,担负着“14亿人准点开饭”的重任,想要让农民在种粮上肯投入,就不能让农民成为高化肥价格的“接盘侠”,种粮的心定了,国家粮食安全的基座才能坚实。期盼国内化肥价格早日回归正常水平,让农民能用得起,进而让种粮能获利,而春耕在即,最现实的需求就是降低用肥成本。