出口利好未能抵挡内销需求不前 国内磷酸二铵走势疲软

1-2月期间磷酸二铵出口法检仍处在暂停状态,除少量前期订单走船以外,中国对国际报价基本暂停,此种情形持续到2月底。3月初部分企业开始签订出口订单,部分船期确定在4月下旬。但3月中旬出口可以报检后,国内市场热度却逐渐冷却,行情震荡下行。

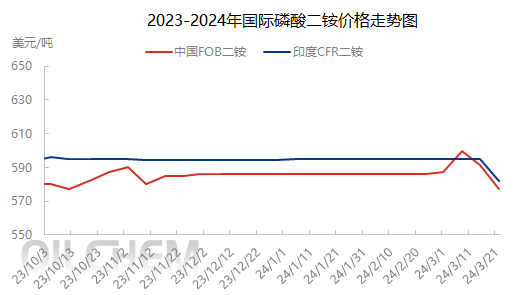

国际行情走低:

2024年初国际市场磷酸二铵因供应不足,等待中国出口放松,进口国家需求释放缓慢。以印度为例,1月份进口量仅为4.4万吨,同比下降92.17%;2月份印度进口量仅为22.2万吨,同比下降27.45%;3月份的DAP进口量目前不足20万吨,4月份目前为37.5万吨,而去年同期分别为44万吨、61万吨附近,1-2月间印度进口价格保持平稳,印度到岸价保持在595美元/吨CFR。而随着中国供应的逐步恢复以及印度补贴政策的确定,印度进口商极力压价,国际成交价格震荡走低,目前印度到岸价下行至579-585美元/吨CFR附近。

氮钾价格下跌:

2024年2-3月尿素、钾肥价格对比表

近期相关产品尿素、钾肥因下游需求疲软,价格持续持续下行。截止3月22日,尿素环比上月下跌5.22%;氯化钾环比上月下跌10.64%。且因尿素出口的不确定性以及钾肥港口库存的高位,两者后市行情预计延续弱势。贸易商受此影响,心态不稳,对后市信心不足。

春耕交投气氛疲软:

春节过后,贸易商经过了近一个月的备货周期,手中已持有往年销量的大部分货源,情绪面弱势影响下,目前主要以清货为主。但终端种植户层面的需求,未能迎来集中采肥高峰期,多按需采购,且部分地区种植结构暂未明确,也一定成都影响了农户的采肥进度。需求的持续疲软,再有淡储资源的陆续投放,持货商走货意愿增强,实交可谈空间加大。

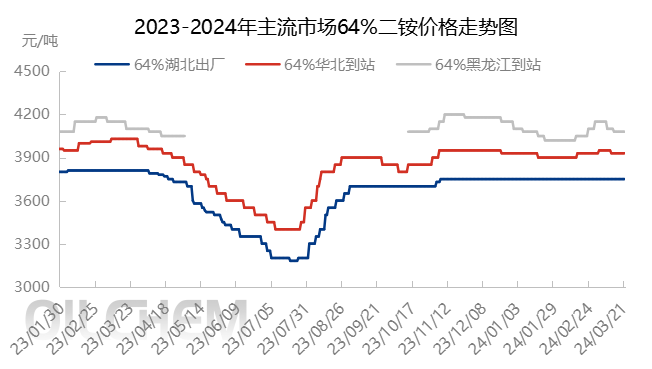

目前来看,磷酸二铵主流企业出厂价格保持稳定,新单跟进不足,多数已暂停收款。但市场主流成交价窄幅滑落,鲅鱼圈64%出港成交价3910-3950元/吨,57%鲅鱼圈出港价格3550元/吨,山东64%送到价3930-4030元/吨,山东57%到站价3500元/吨,实际成交可谈。

综合来看,造成目前行情弱势的主要原因为出口开始后的国际价格下跌、国内相关化肥产品行情的持续回落以及需求面的暂缓。多数认为:春耕市场刚需仍存,终端或会有一轮短时集中采肥期;企业春耕待发多数至4月上中旬,并且法检开始,企业可将部分货源集港;华北市场64%二铵社会库存少量,因此短期内64%磷酸二铵市场行情虽处弱势,但跌幅相对有限。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.