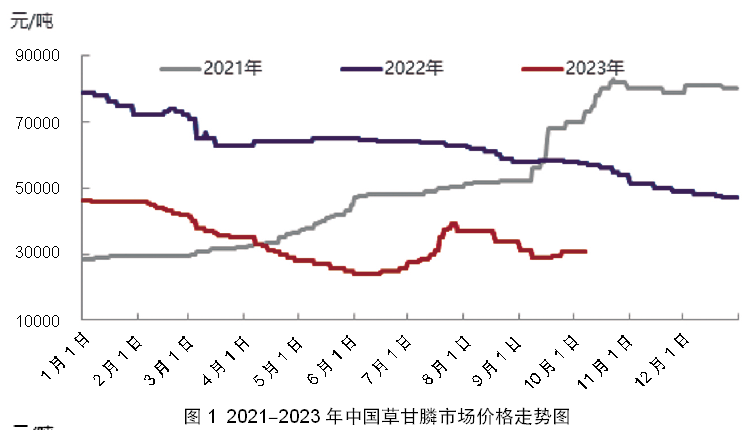

2023年草甘膦市场分析,年内最大振幅5.05%

2023年中国草甘膦市场呈现高位下行走势。现货价格处于近五年的中低位置;1-9月均价在34147元/吨,同比-47.78%;其中年内最低点出现在6月,价格为23000元/吨,最高点在1月初为46500元/吨,年内最大振幅5.05%。

我国草甘膦弱势下行主基调贯穿。2023年上半年,国际市场渠道库存高企,客户多处于去库存阶段,购买意愿趋于谨慎;国内市场产能陆续释放,农药市场供需关系日趋宽松,市场竞争激烈,产品缺乏长期价格支撑,产品价格持续走低,市场整体景气回落。三季度夏季高温检修及南美需求复苏,原药价格逆势翻盘。四季度刚需淡季,冬储预期不明,新单量冷清预期或将持续至春节前后。

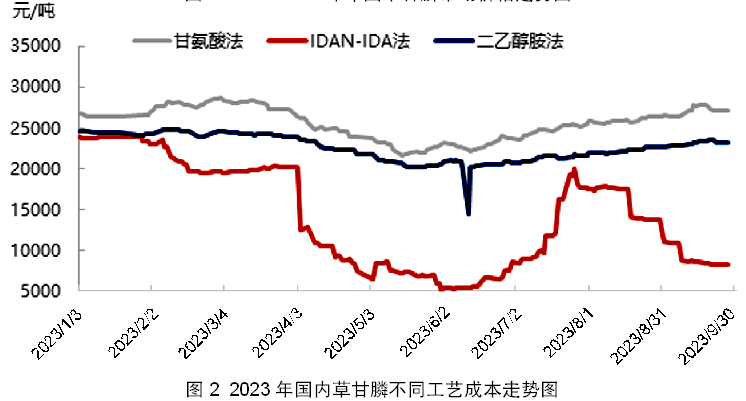

成本不断上涨,草甘膦毛利跌至近三年底部。从不同工艺草甘膦成本走势对比可以看出,甘氨酸法草甘膦(体量最大的生产形式)年内成本最高。分析其原因主受2022年甘氨酸开局居高影响,更上游的液氯、醋酸等品种强势,行业成本高位推进。甘氨酸法草甘膦1-9月平均成本为25589元/吨;5月中旬出现年内最低点21624元/吨,较2月初年内最高点28158元/吨下降6534元/吨。IDAN-IDA法草甘膦生产工艺年均成本14066元/吨,以天然气为源头,生产氢氰酸-羟基乙腈-亚氨基二乙腈-双甘膦工艺在三种成本中最有优势;比甘氨酸法年均成本低11523元/吨,比二乙醇胺IDA法年均成本高8507元/吨。二乙醇胺IDA法国内以扬农为代表,在国内所占工艺份额最小,年均成本在22574元/吨,比甘氨酸法年均成本低3015元/吨,比IDAN-IDA法年均成本高8507元/吨。

2022-2023年国内草甘膦原药价格高端回归,需求端拿货严谨;然价格下滑预期中,整体建仓进度延迟,草甘膦需求增量后期主受转基因作物推广带动,我国转基因玉米、大豆商业化之后渗透率有望迅速提升,带动草甘膦需求增加。2023年草甘膦原药价格一路下行,下游制剂加工利润空间被挤压,经销商、代理商获利空间缩窄;由原药向下游的制剂加工、零售批发商建仓意愿被压抑,后期草甘膦原药预期走低空间较大,制剂工厂对原药采买积极性低位,因此盈利能力成为影响2023年买盘的主要因素。

目前草甘膦冬储进展如何?

除草剂市场交投延续清淡,部分产品新备货周期启动,厂家陆续出台淡储政策。自ACE展会之后,海外需求预期不及预期,除草市场情绪更加低迷,业者观望情绪加重。

大品草甘膦、草铵膦也未有预期好转,行情反转下行,其中草甘膦表现更为突出,当前草甘膦原药实际成交主流参考2.85~2.9万元/吨,个别企业出厂参考2.8万元/吨,实际成交一单一议,较展会前下滑3.38%。

1. 草甘膦成本支撑下滑

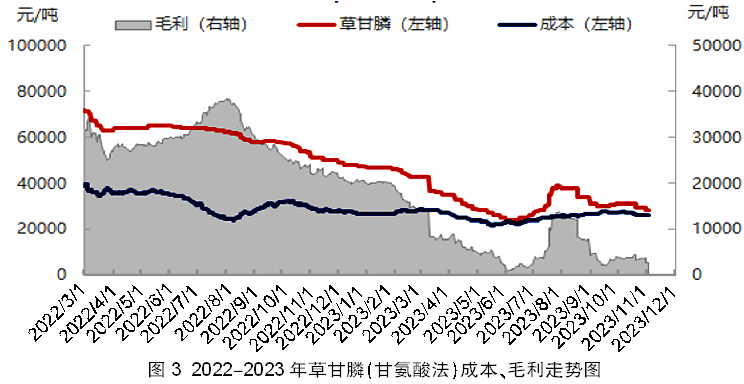

草甘膦重心松动信号继续释放。产能供大于求本质偏空,需求不旺,上游原料产品亦有松动迹象;原药一无供需利好,二无成本支撑,草甘膦弱势回调节奏延续。核心原料甘氨酸冀鲁产量降低,另草甘膦自身中低位运行,行业笼罩在低气压格局中。统计草甘膦甘氨酸法成本结构如图3,行业完全成本约2.59万元/吨,利润空间0.26万元/吨左右。相较于去年同期的2~3万元/吨的利润,目前草甘膦几乎跌至成本价。

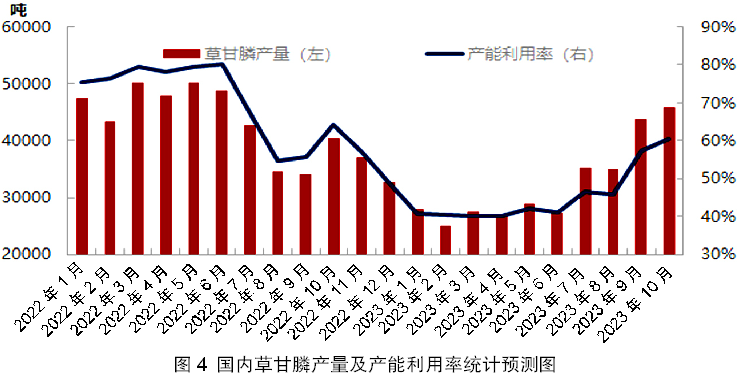

2. 行业产能利用仍处低位

2023年10月,中国草甘膦产量为4.59万吨,较上期+0.22万吨,环比+5.06%。10月草甘膦下游建仓预期谨慎观望,叠加库存高位,需求有限,工厂阶段性宽幅减存在,但10月部分原药企业装置开工在7~8成附近,行业装置开工提升较高。但较往年相比仍处中低位水平。

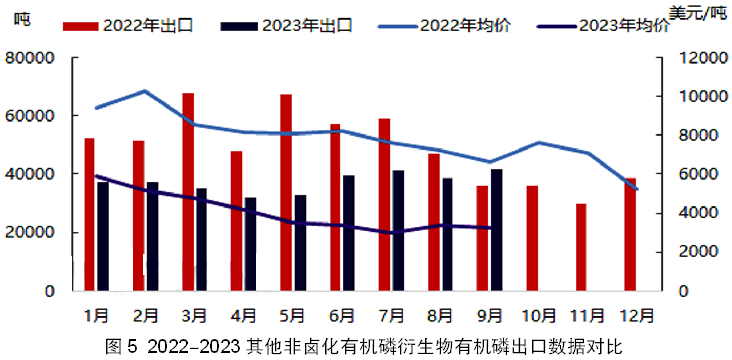

3. 外贸出口累计下滑35.63%

外贸市场方面,草甘膦等除草剂出口低位震荡,回顾前期出口形势,据海关总署数据显示,2023年1-10月其他非卤化有机磷衍生物出口数据如上图所示,草甘膦等产品合计出口走量累计下滑。2023年10月中国其他非卤化有机磷衍生物出口总量为4.18万吨,环比增加8.02%;1-10月其他非卤化有机磷衍生物累计出口量33.62万吨,同比-35.63%。11、12月冬储进展缓慢,业者待市有限看低,11月出口预期仍将低位。

内销市场方面,因展会之前各企业在2.95万元/吨的价位附近签单较多,且展会中外贸订单或多或少有跟进,导致各企业现在库存多处于低位;且冬储市场即将启动,下游制剂企业或逐渐开始备货,原药工厂冬储政策陆续出台,或刺激市场流动性逐渐提升,除草剂市场或有新动向。

综合来看,草甘膦企业限产停产延续,原料甘氨酸低位运行,黄磷维持中高位,成本面支撑有限,且海内外需求跟进不足,短期内草甘膦市场抬价困难;但随着新一轮备货周期的开始,预计12月除草市场或逐渐好转。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.