中国氮肥工业协会尿素市场周报(2024年6月10日-2024年6月16日)

(2024年6月10日-2024年6月16日)

一周国内尿素市场情况简析

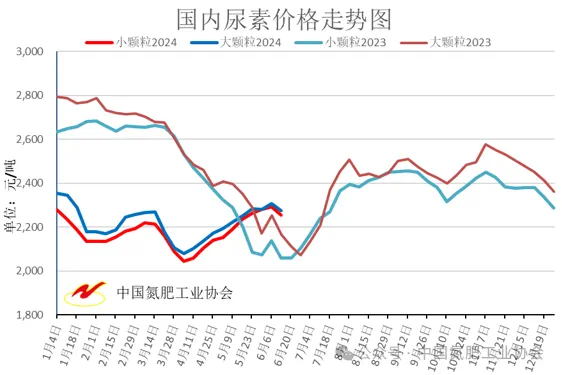

价格与行情方面:上周国内尿素市场弱势运行,国内尿素供应维持稳定,下游农业少量采购,高氮复合肥采购基本结束,工业需求一般,刚需为主,市场成交有所放缓。预计短期尿素市场僵持下行。截至目前山东出厂报价小中颗粒2240-2250元/吨;河南出厂报价小颗粒2200-2300元/吨;河北小颗粒出厂报价2300-2310元/吨。

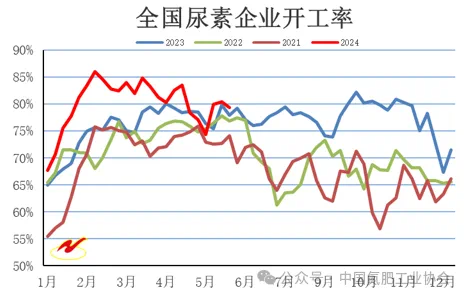

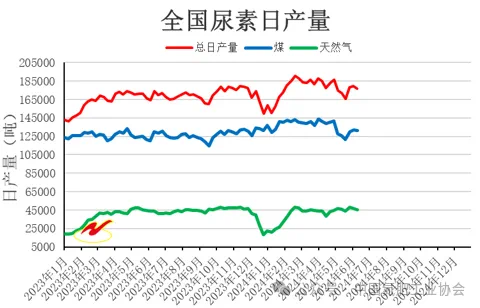

企业开工率方面:据2024年6月18日调查,全国尿素日产量约为17.70万吨,开工率约79.34%,其中以煤为原料的尿素企业开工率为79.16%,以天然气、焦炉气为原料的尿素企业开工率为79.87%。全国尿素企业开工率和上周相比下降1.08个百分点,同比上涨1.45个百分点,其中煤头企业开工率与上周相比下降0.40个百分点,同比下降0.59个百分点,气头企业开工率与上周相比下降3.08个百分点,同比上涨7.26个百分点。

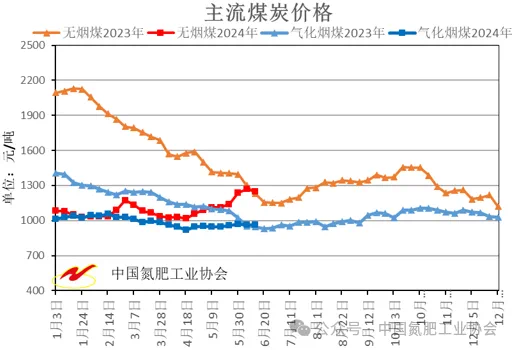

原料方面:上周国内煤炭市场小幅波动。主产区煤价震荡偏弱运行,多数煤矿以保供发运为主,冶金化工等按需采购,产销基本平衡。目前无烟煤主流到厂平均价格1250元/吨,环比下降1.34%,同比上涨1.63%,比上月同期上涨12.51%;气化烟煤主流到厂平均价格965元/吨,环比下降0.10%,同比上涨2.12%,比上月同期上涨2.12%;预计短期内煤炭市场窄幅整理。

一周国内尿素企业情况分析

一周国内尿素企业销售情况分析

库存方面:按照统计重点企业产能占全国94.28%计算,全国库存约23.30万吨,环比下降1.15万吨,与协会去年同期统计的尿素生产企业库存30.62万吨相比下降7.32万吨。

一周国内尿素价格走势

小颗粒尿素出厂价格环比下降,平均出厂价格2255元/吨,和上周价格相比下降38元/吨,环比下降1.66%,同比上涨9.52%;大颗粒尿素出厂价格环比下降,平均出厂价格2275元/吨,和上周价格相比下降33元/吨,环比下降1.43%,同比上涨5.03%。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.