在每年的8月底9月初,随着北方地区冬小麦种植季节的到来,各地的化肥市场也会进入备肥旺季。但是,尽管和6月份高点相比,当下氮肥和磷肥的降价幅度已经达到了1000元/吨,但经销商和农户的购买积极性并不高,究竟是怎么回事呢?近期许多业内人士对近期的化肥市场购销活动都用“意外”两个字来形容,往年这个时候,无论是终端经销商还是种植户,都在积极备肥和购买化肥,但在今年却提前遭遇了“肥市寒流”,究其原因,主要有

在每年的8月底9月初,随着北方地区冬小麦种植季节的到来,各地的化肥市场也会进入备肥旺季。但是,尽管和6月份高点相比,当下氮肥和磷肥的降价幅度已经达到了1000元/吨,但经销商和农户的购买积极性并不高,究竟是怎么回事呢?

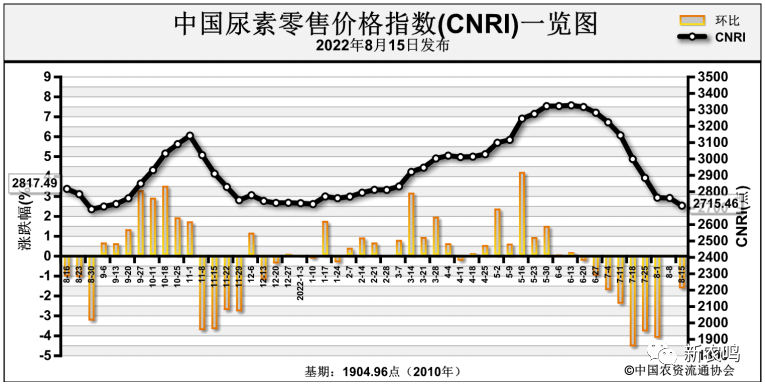

近期许多业内人士对近期的化肥市场购销活动都用“意外”两个字来形容,往年这个时候,无论是终端经销商还是种植户,都在积极备肥和购买化肥,但在今年却提前遭遇了“肥市寒流”,究其原因,主要有以下几个方面。在正常年份,在进入冬小麦种植前,化肥价格都会呈现出上涨趋势,但今年不涨反跌。对于化肥价格行情走势,种植户直呼看不懂,种植户也不知道化肥价格究竟会跌到什么时候。总之,化肥价格波动幅度大成为影响经销商和农户备肥积极性的主要因素。今年上半年,化肥价格一路高歌猛进。根据国家统计局公布的数据,化肥价格在今年6月份上涨至年内高点。其中,国内尿素现货平均价格在高位时达到了3187.4元/吨,钾肥现货价格在高位时达到了5310元/吨。氮肥和磷肥价格在6月份也分别突破了3000元/吨大关。这是平均价格,在部分地区,部分肥种价格比国内平均价格更是高出不少。

但随后,上涨势头却戛然而止。进入3季度后,国内化肥市场价格一路下跌,下跌幅度甚至用坐“过山车”来形容也一点也不为过。目前国内小颗粒尿素平均价格已经下降至2400元/吨,下降幅度为22%,氮肥和磷肥降价幅度均在1000元/吨,降幅在30%左右。7~8月份化肥价格下跌的主要原因是农业夏季用肥结束的同时,工业消耗也进入生产淡季,化肥市场购销疲软。根据卓创资讯对国内26家典型复合肥企业调研的数据显示,其库存在74万吨左右,而去年同期库存仅为50万吨,增幅达到了48%。也从侧面反映出,上游库存和去年同期相比,存在积压的情况。化肥价格上半年大涨,下半年大跌,无论是基层经销商还是种植户,都感觉到无所适从,这种价格大幅波动层层传导,导致基层经销商和种植户都不敢备货。影响基层备货积极性的另一大因素,是有些品种尽管从出厂价格到一级经销商手中降幅很大,但到终端零售商和种植户手中的降价幅度并不大。当下网络发达,终端用户也能从各种渠道了解到化肥价格动态,实际降价幅度小的心理落差也影响了备肥积极性。

受多重因素影响,今年国际粮食价格大幅上涨,但国内粮食价格表现平稳。主要夏粮品种小麦价格高开低走,并未达到种植户的心理预期。尽管在提高小麦最低收购价的同时,多次发放一次性农资补贴,但由于我国粮食种植户经营规模小,平摊到每户实际收入并不高,导致农户备肥积极性受到打击。在去年冬小麦种植季,小麦主产区遭遇降雨天气影响,导致冬小麦种植时间推迟。而今年夏季多地遭遇持续高温干旱天气,天气因素加大了种植户对未来种植收益影响的担忧。因此,有一部分农户抱着边走边看、在种植季节到来时再备肥的心理。目前终端经销商和种植户对备肥依旧持谨慎态度,而下游工厂多以按需采购为主。因此,短期内,化肥价格仍将呈现出弱势下行趋势,但大家目前普遍担忧在冬小麦用肥高峰期到来时,由于肥源集中在上游生产商手中,到时会对物流运输造成一定压力。