【年度大盘点】2024十大关键词

今年,依然是低增长的一年。

今年,依然是充满挑战的一年。

原料、成本、需求等一系列原因,让很多企业陷入增长瓶颈。更多企业在努力坚持,无论如何,不下牌桌就是最好的。

有人讲,“缩量时代”是伟大企业诞生的必然阶段。打破惯性、持续迭代、不断创新,使得努力的个体从整体中脱颖而出,成就伟大。

今年,依然是矛盾撕裂的一年。

农资市场表现出了两面,一方面消费欲望在下降,一方面消费理念在升级。再也不能简单地概括说,消费是在升级还是在降级。

在岁末的节点复盘2024,我们选了缩量时代、两极分化、一证一品、药肥扎堆、功能为本、跨界融合、构建场景、大户时代、视频火爆、全球本地化等十个词来形容今年。希望能和您有共鸣。

行业正在由增量变缩量。

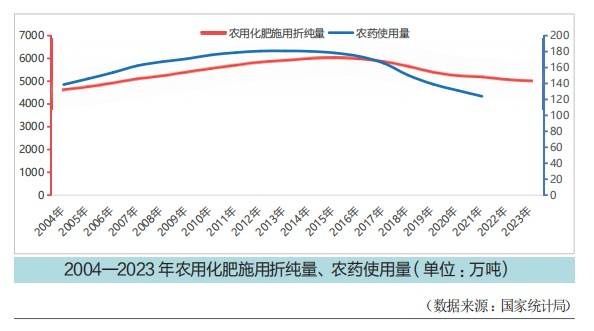

我们一直说大众产品在降量,农用化肥的施用量和农药的使用量都是在下降的,去年我们还说农资市场已经走向成熟,面临高质量调整。今年我们发现,缩量时代真的到来了。

成本上涨,原料、生产、人力、仓储和物流成本不断上升,运营成本增加,使得厂商的利润空间受到挤压。

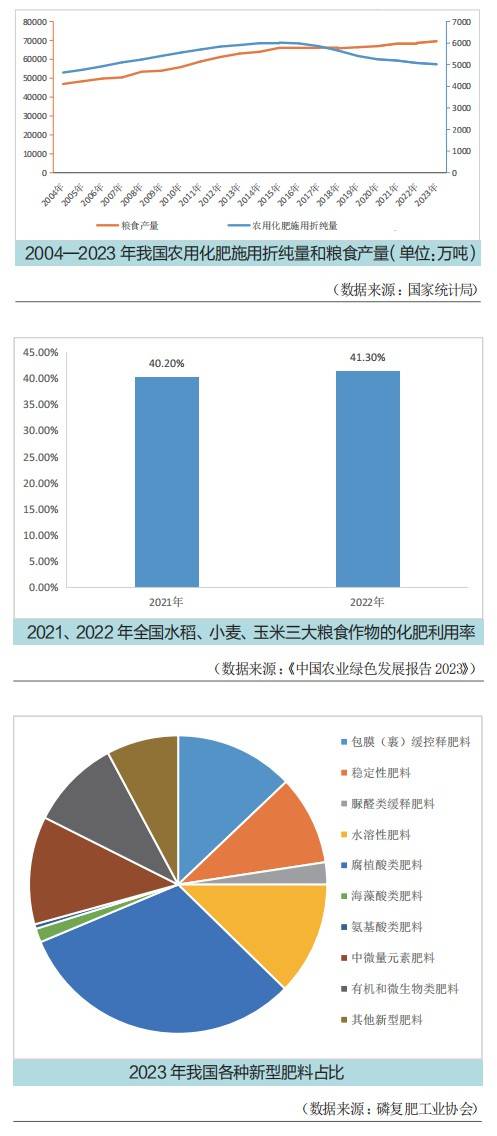

据复合肥工业行业数据,我国复合肥总产量2015年达到峰值6545万吨之后,2017—2022年产量始终保持在5500万—6000万吨之间,2023年为5700万吨。

产能过剩和消费低迷之下,厂商之间的竞争越发激烈。

需求提升,消费者的消费欲望虽然在下降,但是消费理念明显升级,这对厂商的产品创新力和交付能力提出了更高要求。

渠道冲击,一方面是新增传统渠道数量多,一方面是渠道多元化(电商、圈层、农服组织、经纪人、大零售、作物大王等新兴渠道),这些都蚕食着传统经销商的生意。

缩量时代的起因—人口红利消失,消费结构调整,销售渠道变化(线上线下融合)。

缩量时代的表现——增长放缓,厂商竞争加剧,生存、发展压力更大。

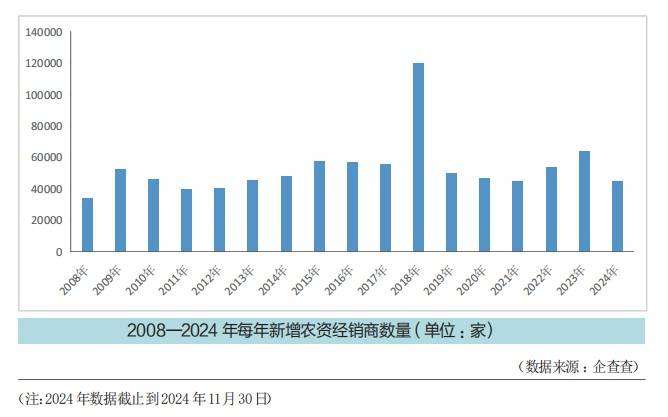

今年,我们调研了13个省、自治区的农资市场,在每个区域都有经销商向笔者及团队人员反映,新增农资经销商太多了,竞争太激烈,客户流失严重。

河南省、云南省、山东省、广西壮族自治区、河北省、四川省、新疆维吾尔自治区、辽宁省是新增农资经销商较多的区域。

基本上,经销商的增幅和区域热度是成正比的,哪里增幅大,哪里的市场就更热。

增量时代,大家主要拼规模和产能,水涨船高。缩量时代就要拼效率和差异化了。

规模生产、规模市场覆盖、规模消费变得越来越难。

企业改变策略,一方面是逃离价格战,一方面是产品提升利润,告别没有价值的竞争。

所以,在头部企业“家里都有矿”的当下,中小企业要跟着拼矿产、拼资源、拼产能显然是不行的。

很多企业提出了“不要向大企业学习”的口号,实在是学不起。

部分企业已经抛开没有价格和规模优势的通用产品,另起炉灶,向自己有特色及优势的领域聚焦,用专业和聚焦的局部优势去对冲大企业通用产品的规模优势。

无论大小企业,目前都在变得更灵活、更有效率,单一产品、单一批次的生产量可以变得更少,生产时间可以变得更快,以适应市场的需求。

也有农药中小企业开始拓展产品的施用作物和施用区域。

即便是今年,农资人的悲喜也并不相通。

大环境相同,但个体的“防寒”能力不同,有人觉得“暖”,有人觉得“冷”。

其实,和去年相比,行业没有更难,也没有更好,市场的体感整体呈两极分化状态。

一方面是厂商的两极分化,一方面是消费的两极分化。笔者问了很多农资行业的厂商负责人,今年如何?

有说不太好的,能坚持不下牌桌就不错了;也有说还不错的,今年比去年有更好的成长性。

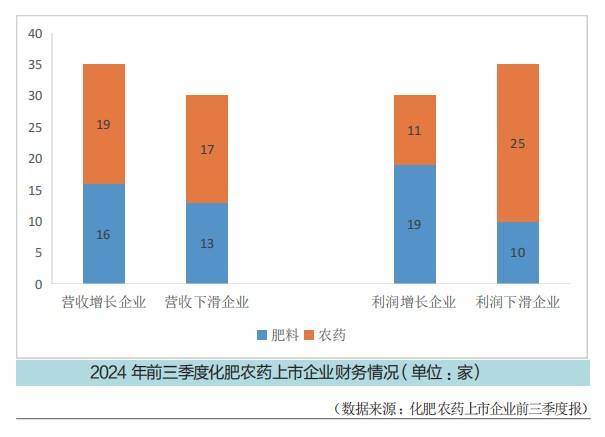

在化肥、农药上市公司前三季度报中,我们也看出了两极分化的差异,有盈利同比大跌的,也有盈利同比大涨的,甚至大跌和大涨的企业数量基本相同。

好的特别好,不好的下滑严重。

为什么身处同样的环境,大家的“体感”会有差异呢?笔者刨根问底,追问艰难的原因以及成功的秘诀。

说艰难的当然各有各的原因:各项成本上升,原料价格跌宕,需求不旺,增长艰难,赢利困难…

部分成功的厂商负责人云淡风轻:企业会说,自家某某矿达成投产,原料基本能自给自足,某某技术提升节约了成本,产品结构调整……赢利能力上升;经销商则多会说,没有什么秘诀,就是以往“扎根”扎得好(市场基础做得扎实),到收获的时候了,这两年倒是觉得没原来那么难了。

说到底,是市场变了,需求变了。

消费端,农资市场的两面是:消费欲望下降,消费理念升级。

消费者知道什么是好产品,选择产品更理性。即便是没有具体的品牌忠诚度,但是他们的首选一定是品牌产品。

部分大田种植者更喜欢买性价比高的产品,他们的选择就是大品牌、低价格,并且对农业社会化服务有要求。

部分经作的种植者更喜欢买能解决问题的产品,他们的选择就是大品牌、高品质、好应用,他们虽然不太信任其他人的服务,但是可以接受技术指导。

大部分种植者需要经销商具备技术服务能力和实力,不喜欢在只会低买高卖的经销商那里购买。部分体量大的种植者可以左右经销商的价格及服务,甚至可以凭借自己在圈子中的地位,对经销商取而代之。

做得好的农资厂商就是捕捉到了行业和消费的趋势,做好了产品及服务。若无视消费的变化,只凭借自己的经验去做服务,一定能感受到市场的寒冷。

今年有很多政策影响着产业的发展,其中最热的就是一证一品。

11月4日,《农药登记管理办法》征求意见稿公开发布,热度瞬间登顶。只要和农药从业人员聊天,几乎没有不谈一证一品的。

“同一登记证持有人的同一农药产品标签只能标注同一个商标”,一证一品意味着一个农药登记证只能对应一个农药产品。过去一个登记证可能涵盖多个相似产品,借证套证、一证多品情况普遍。一些大企业也会用同一个证件来做差异化产品矩阵的布局。

“影响十分深远,无论是对生产商还是销售商”“市面上能减少近90%的产品”“大企业要调整产品线,以及市场推广策略”“有的经销商将减少很多产品,甚至无货可卖”……讨论中,大家如是说。

也有人表示,一方面,此举可淘汰没技术、没资金、没资源的厂商,净化行业。

自己没有登记证件,又无法借到怎么办?

倒逼着企业去做研发,去做证件的储备。

据了解,一个普通的农药登记证需要几十万,比较稀缺或者专利性的证件贵一些,而好的原药证件花费更高。

另一方面,新政为行业内优质企业的发展腾出空间。

大企业凭借其雄厚的资金、先进的技术和丰富的研发经验,在新产品的登记和研发上具有明显的优势。

而聚焦细分市场的中小企业本来产品就不是很多,近些年也一直培养自己的研发团队,已经开始积极调整创新方向和产品布局,自然也不太惊慌。

在中国农药信息网上检索,截至2024年12月20日,陕西美邦481个登记证件,加上亿田丰(276个)、汤普森(363个)、诺正(84个)等几个子公司的登记证件,美邦股份的证件储备超千个。

像诺普信(标正、瑞德丰、千色龙等药肥、种衣剂子公司证件资源都很丰富)、广东中讯、江西正邦等企业,所有子公司加起来证件的储备也不容小觑。

农药龙头企业基本上证件资源都比较充足。

一证一品将提升农药生产和登记的门槛,对净化市场起到积极作用,所以虽然短期内有一些调整压力,但是大部分企业还是支持的,已经开始积极调整创新方向和产品布局。

阵痛期过了之后,无论对行业还是积极改变的企业而言,都是利好。

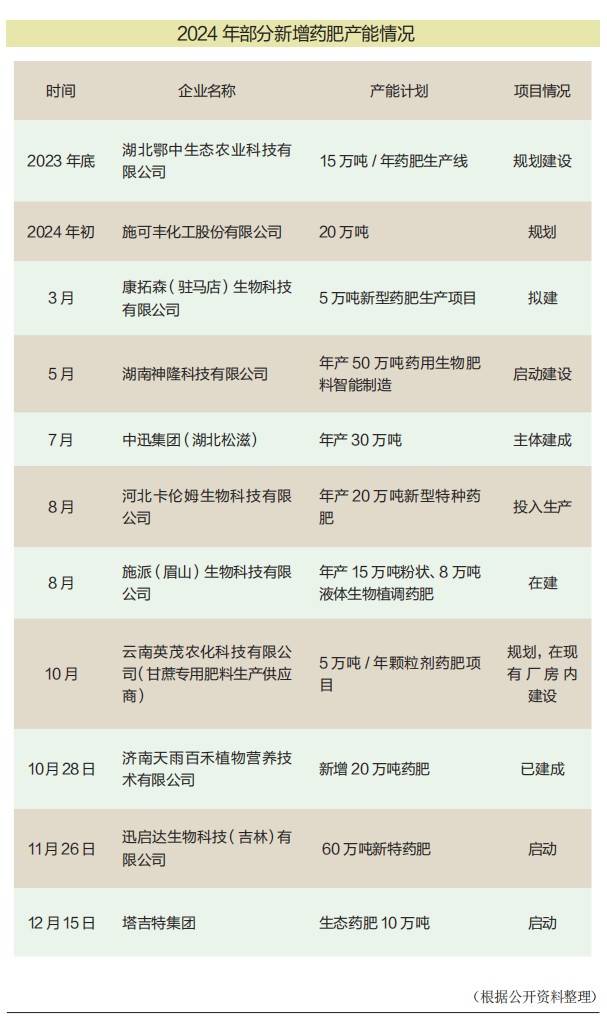

就产品而言,今年药肥又迎来了新的火热期。

首先,药肥的成长性好。药肥将原来农药、化肥的两次加工、两次运输和两次使用,变成一次加工、一次运输和一次使用,降低能源消耗、节约成本、节省人工。

其次,药肥的利润可观。药肥一般每袋40公斤,药肥的主流价格带在180元—220元/袋,特种药肥价格会更高些。虽然来源于化肥、农药,而药肥的利润远高于农药和肥料。

经过一众药肥企业的市场培育,近几年,药肥开始迅猛发展。

目前药肥登记中以杀虫、杀菌、除草三大类成分为主,其中杀虫类证件占到60%以上,近几年登记热门成分主要是新烟碱类和双酰胺类杀虫剂;杀菌药肥主要登记成分为噁霉灵、噻唑膦、噻呋酰胺等;除草药肥主要登记成分为五氟磺草胺、丁草胺、丙草胺等。

药肥的施用场景不断拓展。

6月,药肥一体杀线虫剂产品上市。

植调剂农药也在加速发展,目前的参与企业有:施派作物、云大、

新瑞丰、佛山盈辉、青岛应大、联合利农、广西田园、江西正邦、云图控股、济南天邦等。

从登记作物来看,水稻、甘蔗、花生、小麦4种作物占已登记药肥总量的70%。药肥布局主要省份有河南、广西、山东、广东等省(区)。

不可否认的是,目前药肥市场仍然有些混乱。

颗粒剂的登记关口、助剂的管理和载体的问题、肥料含量标识问题、市场监管等问题均需加强管理。

供需错位,是工业制造与农业生产中的重要矛盾。

一方面,产能过剩;一方面,用户真正的需求无法被满足。

用户的真正需求,就是增收。当然,也可以看成增产。

在销量增加不了,利润下滑的情况下,企业想让产品变得有卖点、有利润有效果。

需求和供给结合后,功能增效(绿色、高效、满足作物全营养需求)成了行业的共识。

复合肥产能2亿吨左右,其中新型肥料产品占比20%,高塔工艺产能占比50%。

近几年,我国肥料已经进入功能、增效快速发展阶段。

虽然我国农用化肥施用折纯量在下降,但是粮食的产量在上升。12月13日,国家统计局公布的数据显示,2024年全国粮食总产量达到了14130亿斤,全国粮食单产394.7公斤/亩,比上年增加5.1公斤/亩。

单产提升,当然是科技助力的结果。

中国农业科学院和中国农业绿色发展研究会联合发布的《中国农业绿色发展报告2023》显示:2022—2023年,全国水稻、小麦、玉米三大粮食作物化肥利用率和农药利用

率分别为41.3%和41.8%,用肥、用药总量在下降,效率在提升。

大肥保营养,增效肥出效果。用大肥的品牌带动增效肥的销售,用增效肥的效果来强化大肥的品牌,成了企业的主要打法。

找到新旧物质、新旧技术,通过研发功能化卖点、实现差异化、开发作物专用肥等方式,避开白热化的竞争,是不少企业的努力方向。

当然,并非所有的产品都能立刻畅销,但是努力的过程值得尊重。

其中,上市企业的新型肥料占比也在增加中。

以新洋丰为例,其新型肥料的占比是在增加的,2018年,新洋丰新型肥料和普通肥料的销量比例是1:5,2023年达到了1:2.5。

其他如云图控股、心连心等企业新型肥料产品也都有不同程度的增加。

其实,新型产品占比的提升,也标志着产品价格的提升,甚至行业主流价格带的上移。

为什么今年又把跨界一词提溜出来了?

因为今年跨界、融合的企业和企业家真的很多。

有企业这样介绍,消费者对产品的要求高了,传统产品要升级势必需要新旧材料迭代升级,进而引发行业间互相融合的趋势更明显。

原来农资行业就是纯粹的化工行业,而现在行业的性质发生了改变,成了化工、智能、新材料、服务、种植等行业的融合。

生产端,跨界“打劫者”汹涌而来,原来从事“人保”“动保”的企业,还有部分提供原料的企业频频进入农资行业。

仅产品添加物中,各种新材料、新技术研发的新型生物刺激素和增效类产品就有:鱼蛋白、氨基酸、腐植酸、海藻酸、甲壳素、微藻、菌根菌、木霉、贝莱斯、多肽、糖肽、糖类(花粉多糖、香菇多糖)、糖脂……

这些新进入的企业,很容易在技术上形成碾压优势。

特别是在合成生物方面,一些企业出手不凡,用科技打开行业天花板。

北京蓝晶微生物科技创始人兼CEO张浩千表示,合成生物以物质生产为基础解决原料、产品中的各种问题,让传统农资产品成本更低,让新型产品效果更好。他们目前正在做现有原料的直接替代和对现有产品的直接提升。

海大生物生物提取和生物合成的重构技术,开发了以SEAD、APAA、GALA三大系列生物刺激素为代表的核心添加物;轩凯生物用合成生物技术提取的聚谷氨酸,作为新型肥料中的增效剂;金元糖布局农用合成生物市场;汉和生物利用合成生物学开发高效生物基肥料增效剂;利民股份在生物合成方向实现重大突破,“气相路线-多酶定向连续合成高光学纯L-草铵膦成套技术及产业化”通过科技成果鉴定……

在技术方面,AI也在改变着行业。

以往,除草分为物理和化学法。今年,AI除草横空出世。

美国农业科技界一家以人工智能为核心、无需化学物质,旨在改善土壤健康的公司凭借“AI激光除草技术引领农业革命”,我国的蔚蓝引擎也发布了自主研发的激光除草、间苗机器人产品。

在12月中旬的一场会上,有人提出了“如何利用AI技术促进腐植酸类肥料的研发”……谁能想到,包括AI(人工智能)、农业数智供应链、农业遥感数据解译等这些高大上的科技名词都能在农资行业落地!

很多企业负责人看得很透彻,盘子那么大,进来的高手越多越好。“你的能力决定了公司的下限,同行的能力决定了你的发展上限,竞争对手的能力决定了你的市场份额。”

场景,对很多人而言,好像是个比较“高级”的词儿。

仿佛一说场景,就有卖弄之嫌。

其实真不是,场景在行业内也应用得很泛。

这么说吧,无人机打药、施肥是场景,小麦、玉米种植中施底肥也是场景,抑制马铃薯储存发芽是场景,促进葡萄转色、增糖提甜也是场景,防冻解药害也是场景…

消费者的需求总是在场景中产生,所以很多人都说,场景造增量。

杭州瑞年田曹江说,要和用户一起寻找产品的应用场景,解决各个关键问题。

云南四角田张和林说,昆明大多地方一桶水30元。这个“一桶水”的计量方式就是当地农药的应用场景。

而丰云农服、国光等企业的增产方案场景更引发了农资售卖计量单位的改变,从卖一瓶药,卖一袋肥,变成了卖一亩农资。

同一个产品在不同区域、不同时间、不同场景就需要不同的方案,以水溶肥为例,目前而言,水溶肥的最佳使用场景就是,铺设水肥一体化设施的大棚、果园、花田。没有铺设管道又该如何应对呢?

陕西眉县的乔阳,在没有铺设水肥一体化管道的老园子里用其他省力化设施施用、推广水溶肥,这也是水溶肥的一种应用场景。

很多厂商企业都在营造错位竞争,争夺的是同一批用户的不同消费场景。

特肥爆品操盘手王献平和笔者聊场景时说,应用场景和应用技术是产品细分化的原点。

以特肥为例,很多人都在讲大田的未来在特肥,但是,大田的市场虽然大,但是很多厂商对大田推广也比较憷。

河南众人联合李松科以飞防拓展特肥在大田的应用场景。

绿叶元用场景参与体验式观摩会,去强调芸保凯在大田的增产效果。

亲耕田将深耕、旋耕、开沟、拱地垄、精准播种小麦等打包在一起,打造播种场景的销售。

没有应用场景就没有销量,仔细品味,其实做得好的厂商无一不在构建产品的应用场景,且一直坚持。善于运用技术和场景的人往往会成为一个时代最大的赢家。

今年,大户的作用更加彰显。土地流转、托管种植发展加快,规模化种植不断发展;国家不断加强耕地质量建设和提升,高标准农田建设不断推进;

耕、种、防、管、收的机械化率不断提高。

综合来看,这三点特征都指向一个共同趋势——大户时代正在到来,大规模种植模式发展也在步入正轨。

据农业农村部数据,截至2022年底,全国已有家庭农场

393.4万个、农民合作社2086万个、农业社会化服务主体107万个。

从经营规模看,2022年全国家庭农场经营土地总面积6.98亿亩,其中粮食作物种植面积2.63亿亩,占全国粮食播种面积的17.6%,平均每个种粮家庭农场经营土地面积148.8亩。

在一些省份、一些区域,流转的比例是比较高的。

而农业种植模式从分散向规模化、集约化转变,这直接影响了农药市场的需求结构。

一些企业直接躬身入局,中国铁建也开始布局农业种植。业内人士说,明年将有更多大企业入局。据了解,孟山都和先正达等企业,在全球土地流转市场中都占据着重要的位置。

在磷复肥会上,和新洋丰副总裁赵程云聊的时候,他说规模化、标准化、高素质的大户越来越多,会影响到企业的决策。

力赛诺总经理罗文胜也表示,土地流转速度加快,大户成为种植主流,大户兴起改变农资经营模式。规模种植大户、种植公司对产品、服务的需求和普通散户不同。

史丹利这两年做大户做得比较有心得,截至今年11月底,史丹利销量万吨县数量增速放大,其中也有服务大户的功劳。

史丹利销售总监梁福伟这样介绍,厂商要找到大户的真需求,大户看重的是肥效,通过效果让他们增产增收,可以吸引大户,留住大户。

一些企业在一些规模种植区域和特色经作种植区域市场也开始下沉,下沉到了终端零售商,就是为了更好地服务大户。

一些农服企业在将“小散户”拼成“大户”,解决种植及大田的增产需求问题。让更多小农户享受到现代农业发展的便利,加快融入大农业的脚步。

农业农村部数据显示,全国农业生产托管服务总面积为197亿亩次。

中化现代农业有限公司,作为规模化种植者提供技术解决方案的农业服务商,致力于种出好品质,对作物实行全程营养服务,目前服务规模为3300万亩。

谁拥有大户,谁才更有价值,谁才能拥有更多话语权。

个性化传播时代,人人都是自媒体。

在传播方面,视频渐渐成为传播的主战场。

营销专家刘春雄称,所谓的时代变了,其实是媒介变了。媒介变了,一切都要变。

各大行业会议,无论企业还是传统媒体还是农资经销商,都在拍视频,做直播。

在某次企业的会议上,笔者对几个大经销商进行访谈。这几个经销商都表示,他们在做短视频传播。笔者有些疑惑,这几个经销商都不算年轻,他们为什么还能去拥抱新媒体?

“现在种植者离什么最近?手机!”一个经销商如是说。

“活到老学到老嘛,新品一定得做传播,因为很多人不了解新品。我只要发了视频,新品的销量就能有明显的提升,为啥不发呢?”某县级经销商这样说。

新工具、新媒介,让人延伸得更远。

越来越多的新晋农资经销商因为短视频被人熟识,甚至还有的经销商已经成了“新网红”,成功破圈,让更多区域的人认识他们。

“田间地头,由你来秀”,全国金牌农技师大赛,就涌现了不少优势的农技师。

经销商的视频,有分享作物管理技术的,有分享卖货日常的,有分享到货的,有展示品牌的,有分享自己游学经历的,有解答问题的,也有“直播+卖货”的……不一而足。

企业的视频,多为品牌宣传(譬如三宁、云天化、新洋丰的二十四节气等公益类视频),也有产品效果回访的,也有“直播+探厂”“直播+招商”的,会议直播的……

出镜的多为品牌部、营销部,也有企业领导躬身入局拍短视频或者是直播,不过频次不高。

12月17—19日每天下午4:30,云图控股特肥营销公司的负责人带队出现在农资与市场直播间,和粉丝们互动,为嘉施利小红桶做品牌宣传和推广。

今年的企业会议也有出圈的,部分企业开始创新和经销商的互动了。

譬如,贵州西洋用“拍摄+旅游”的模式将拍摄的微综艺《欢乐农资人》,在网络上传播。大漠风情、海岛求生、纵横川藏、冰雪奇缘等,展现农资人新风貌。

再譬如,川金象携经销商在横店影视城拍摄《瑞象群侠传》,让每一个合作伙伴都参与到角色中,演绎独一无二的故事。

不得不说,在大传播渐渐式微,小传播慢慢盛行的今天,无论拍摄的水平和效果如何,起码大家都不再讨论其可行性,而是积极地参与其中。干就完事儿,这种态度就令人赞叹。

企业的视频,多为品牌宣传(譬如三宁、云天化、新洋丰的二十四节气等公益类视频),也有产品效果回访的,也有“直播+探厂”“直播+招商”的,会议直播的……

出镜的多为品牌部、营销部,也有企业领导躬身人局拍短视频或者是直播,不过频次不高。

12月17—19日每天下午4:30,云图控股特肥营销公司的负责人带队出现在农资与市场直播间,和粉丝们互动,为嘉施利小红桶做品牌宣传和推广。

今年的企业会议也有出圈的,部分企业开始创新和经销商的互动了。

譬如,贵州西洋用“拍摄+旅游”的模式将拍摄的微综艺《欢乐农资人》,在网络上传播。大漠风情、海岛求生、纵横川藏、冰雪奇缘等,展现农资人新风貌。

再譬如,川金象携经销商在横店影视城拍摄《瑞象群侠传》,让每一个合作伙伴都参与到角色中,演绎独一无二的故事。

不得不说,在大传播渐渐式微,小传播慢慢盛行的今天,无论拍摄的水平和效果如何,起码大家都不再讨论其可行性,而是积极地参与其中。干就完事儿,这种态度就令人赞叹。

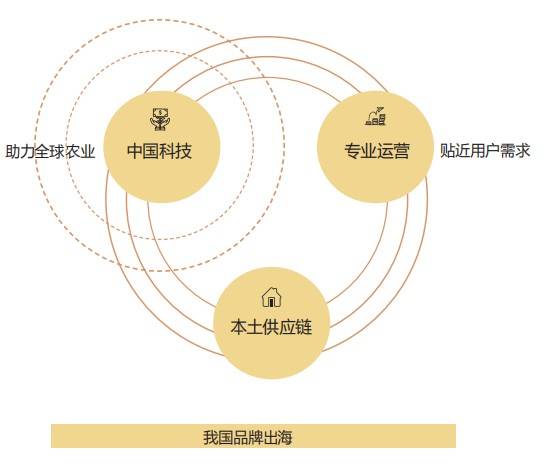

笔者认为,全球本地化包括国内企业出海和外企产品的本地化。

去年和今年,各个行业都在谈出海,“需要国内、国际两条腿走路。”

当然,也是因为内需或者资源不足,企业开始面向全球找渠道、找资源,利用全球资源优化企业优势。

肥料方面,除了在外拓渠道之外,肥料企业像云图控股就在马来西亚建生产基地,山东巧棵力肥业在印度建设基地。

5月,贵州磷化集团与老挝SK农业科技有限公司共建300万吨/年产能的钾肥基地。

农药方面,我国农药特别是制剂出口每年都在提升。“每个阶段拼的不同,五年前拼的是技术,现在拼的是登记和海外布局。”有企业负责人如是说。

多家企业开始在国外布局,各大公司都加码了海外制剂登记,如兴发集团、广信股份、润丰股份、中迅农科等。

多家企业在国外建立研发团队,不断推出适应不同市场需求的新产品。

也有企业开始在国外建厂,例如,润丰股份今年收购了一家位于美国得克萨斯州休斯敦附近的农化制剂工厂,已经拥有阿根廷、西班牙、美国三个生产基地。

国内农化企业投资主要目的国有:美国、巴西、阿根廷、哥伦比亚、尼日利亚、柬埔寨、缅甸、越南、菲律宾、印尼等。

为了提高市场竞争力,也为了更好地服务中国市场,很多外资企业开始选择在中国成立分公司、设立办事处,也有一些企业选择将产品本土化。

国际品牌本土化模式大多会选择和国内知名企业合作共建,国际品牌方提供技术和方案,国内企业提供专业运营。合作生产,共同将产品的影响力扩大化。

其中,云天化和以化,新洋丰和德国康朴专家,雅苒等企业已经实现本土化。

新洋丰力赛诺总经理罗文胜表示,国际品牌和国内企业的深度协同,有两方面的意义:

一方面,国际品牌用全球科技助力中国农业;另一方面,国内企业专业的运营更贴近用户需求,本土供应链能够快速响应市场。目前,国际品牌本土化已经成为中国肥料市场构成的重要力量。

其实,若说本土化,巴斯夫的产品和本土企业碰撞出的火花更多,像云天化、新胜利、川金象等企业的产品中大都添加了巴斯夫肥料增效剂。

像美国布兰特、荷兰易普润等企业都有部分产品获得了国外授权,在产品指标达标的情况下,可以在我国内生产部分产品。

对于经销商、农户而言,不管是纯进口还是本土化,能保障产品的品质稳定、优良,是最重要的。

未来学家奈斯比特说,成功不是因为解决了问题,而是因为抓住了机会。

2024 年已经尘埃落定,2025 年的希望属于每一个企业,属于每一个行业从业者。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.