复合肥 | 发运逐步改观 价格暂稳为主

国内复合肥市场发运氛围较节后第一周稍有改观,但仍未放量明显。价格方面近日波动不大,部分前期低端价格有所减少,而高端也向下整理,现参考45%S在2820-2950元/吨,45%CL(3*15)在2350-2650元/吨,35%CL(30:0:5)1700-2050元/吨,40%(30:5:5)2100-2300元/吨。那么旺季何时体现呢?3月又存什么变化?

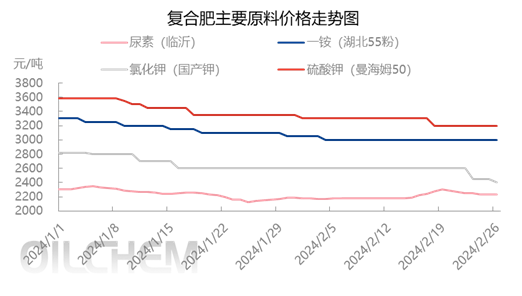

原料涨跌互现

数据来源:隆众资讯

纵观2024年至今上游原料走势,虽窄幅向下,但跌势多集中在1月上旬,春节前后购销转淡,价格表现较为稳定。2月中旬后尿素先涨后跌,合成氨价格小幅上涨,磷肥在出口消息提振下坚挺,部分挺涨;氯化钾国产厂家的结算价格尚未出台,市场亦多处于猜测的状态,不同区域价格不一,目前进口货源价格稳定。整体看,上游走势涨跌不一,但波幅不大,其中预期尿素3月走势依旧震荡,中上旬相对偏乐观,对于复合肥而言成本虽不是过于稳定,但在旺季影响相对有限。

需求后延

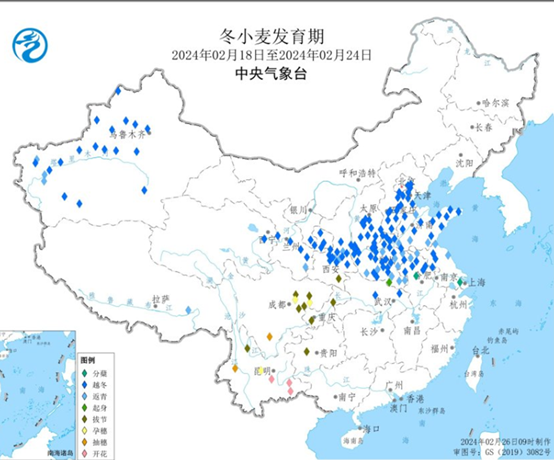

未来周期气温持续偏低将使冬小麦萌动返青进程放缓,预计北方大部冬小麦将于3月上旬由南至北陆续返青,较常年偏晚5~7天。南方多阴雨天气,累计降水日数可达5~7天,低温阴雨不利早春茶芽萌动生长,湖北中北部处于挂果的晚熟柑橘冻害风险也较高。华南南部以晴到多云天气为主,气温偏高,有利于早稻备耕或播种育秧。

综合看虽有后延,但春耕活动也会从南到北进行,旺季集中用肥的情况或在3月有所体现,届时能拉动市场活动活跃。

开工提升 同比依旧偏低

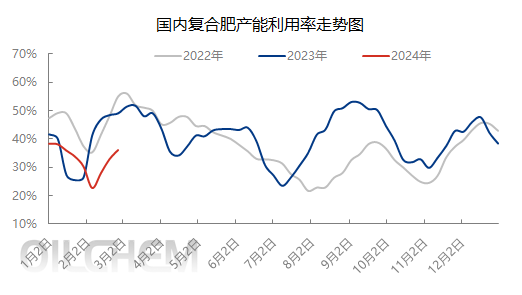

数据来源:隆众资讯

为保障春耕用肥,年后企业开工呈现逐步回升趋势,截止目前我国复合肥产能利用率提升至35.97%,但对比往年同期近50%的水平依旧偏低近15个百分点,这与企业库存压力相对偏大,出货好转缓慢相关。后期看仍有提升空间,但山西、河南、河北等区域受制于环保限产原因提升或有限,另外也需考虑终端需求结构是否有调整。

2024年1-2月复合肥迟迟难有改观的原因有第一、前期主要原料市场疲态影响心态;第二、粮价偏低,影响需求;第三、旺季掉价的情况时有发生,下游操作多谨慎。但刚需还是待释放,随着春耕春播的推进,中下游操作积极性提升,复合肥行情有望放晴,但价格方面或偏稳为主。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.