农药市场还将承压前行

都说 2024 年的农药市场或将更加艰难,确实,如果用一个词来为 2024 年上半年农药行业作结,那一定是“低迷”。

进入 2024 年,在全球宏观经济衰退、地缘政治冲突持续、农药行业去库存下行、市场需求恢复缓慢、产能扩张供应过剩急剧增加、企业同质化竞争惨烈、主流品种价格持续处于低位等多种因素交织下,导致产业波动的周期延长。

所以,整个 2024 年上半年,农药行业可谓是延续了 2023 年的低迷形势。

2024年,农化行业产能过剩,竟争加剧,草甘膦等大宗农药产品价格逐步探底,农药价格指数震荡下行。

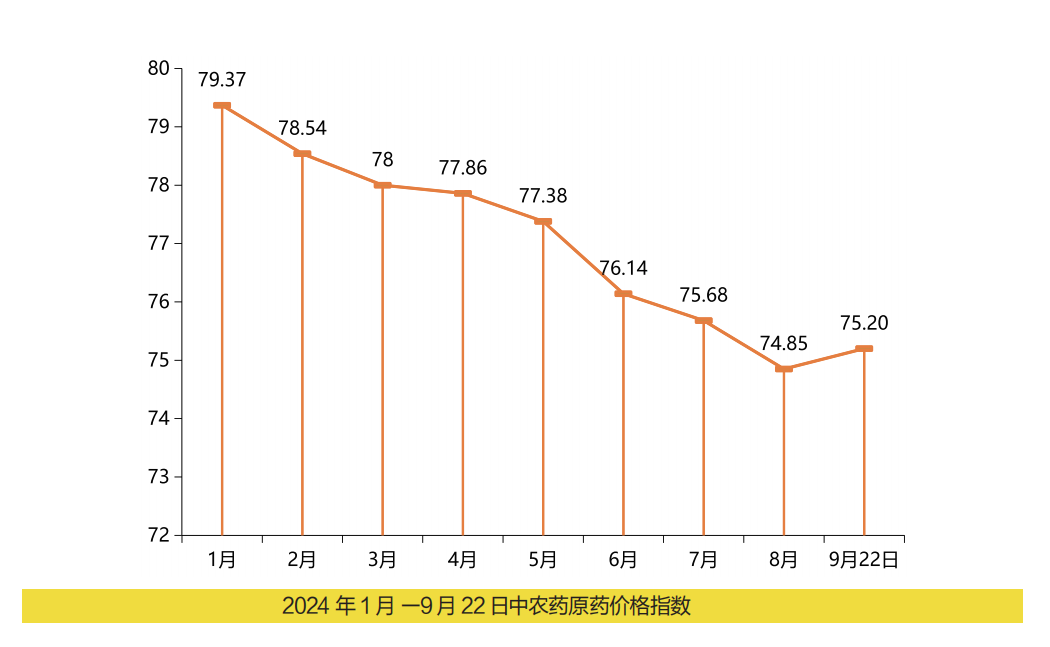

1月中农立华原药价格指数为7937点,同比去年大跌365%。3月农药市场整体依旧处于震荡下跌状态,且跌幅较大,海外市场受需求透支、地缘政治以及汇率变化带来结算风险等因素导致去库存周期延长,中农立华原药价格指数为78.00点,同比去年大跌24.1%,除草剂、杀虫剂、杀菌剂市场行情继续走低。跟踪的上百个产品中与去年同期相比,85%的产品下跌。

4月终端春耕备货全面启动,市场需求正向反馈,市场信心有所修复,但是上下游供需博弈依旧,产品走势分化,部分产品价格低位盘整,渠道消化前期库存,终端制剂竞争激烈。5月,中农立华原药价格指数为7738点,同比去年下跌132%,终端市场用药阶段性消化渠道以铺货库存为主,海外市场订单需求陆续释放。除草剂、杀虫剂、杀菌剂市场行情继续走低,产品走势继续分化,降幅开始放缓。跟踪的上百个产品中,同比75%的产品下跌。

6月,中农立华原药价格指数报7656点,同比去年下跌11.9%,跟踪的上百个产品中,同比去年73%的产品下跌,农药价格跌破去年低点。

7月,农药市场有回暖趋势,中农立华原药价格指数7568点,同比去年下跌21.2%,环比上涨10.2%。草甘膦原药行情持续上涨,杀虫剂、杀菌剂市场维持低位盘整态势,部分低位品种止跌反弹,跟踪的上百个产品中,同比去年73%的产品下跌。

8—9月,农药市场指数小幅下跌,整体市场有止跌迹象。8月,中农立华原药价格指数报74.85点,同比去年下跌188%。除草剂市场交投谨慎,刚需补货为主;草甘膦原药行情盘整中,内外贸市场交投一般。9月22日,中农立华原药价格指数报7520点,同比去年下跌139%,除草剂市场品种走势不一,跟踪的上百个产品中,同比去年67%的产品下跌。

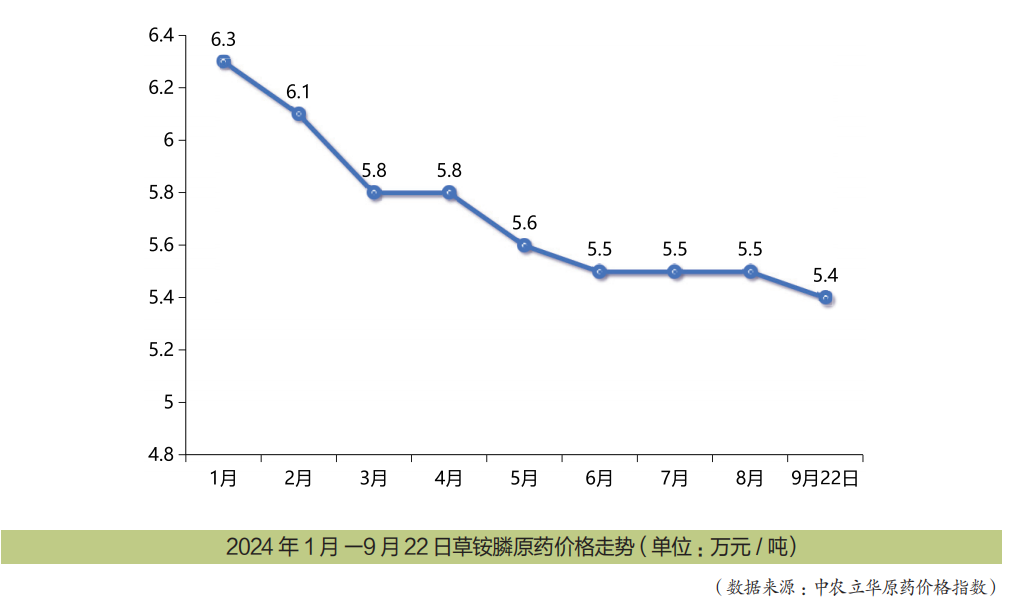

上半年以草甘膦、草铵膦为代表的除草剂市场在需求不足、供需博弈因素的影响下,也延续了2023年下半年以来的跌势,走出一波盘整向下行情,销售价格一度逼近原药的生产成本,刷出历史新低。

上半年,国内草铵膦价格整体缓慢下跌,从年初的 6.3 万元 / 吨盘整向下至 6 月底的 5.5 万元 /吨,整体跌幅 12.7%。虽然在 4 月上旬到 6 月初期间,草铵膦市场止跌回稳,价格在 5.55 万元左右低位盘整,但市场供强需弱的情况一直存在,因此价格稳定一段时间后,又重新进入下行通道。与此同时,受草铵膦价格下行影响,行业盈利空间也不断被压缩,价格逐渐贴近成本线。整体来看,二季度草铵膦价格跌幅较一季度趋缓。截至9月底,草铵膦价格稳定在5.4万元,较2021年高点下跌87%,价格处于10年来的历史低位。

业内人士表示,2022年以来,国内草铵膦企业不断扩产,产能增量巨大,供求关系严重失衡,这是草铵膦价格近两年持续下跌的主要原因。

公开数据显示,2024年全球草铵膦有效产能达12.43万吨,国内总产能为10.83万吨。我国不仅是全球最大的草铵膦生产国,也是草铵膦出口量最大的国家,年出口量约为3万吨。据百川盈孚统计,目前中国草铵膦产能占全球总产能的90%,且产能可以满足全球草铵膦需求。所以,受市场竞争逐渐激烈、行业集中度低、应用场景有限等因素影响,从供需层面来看,预计下半年草铵膦依旧难以得到价格回升的有效支撑条件。

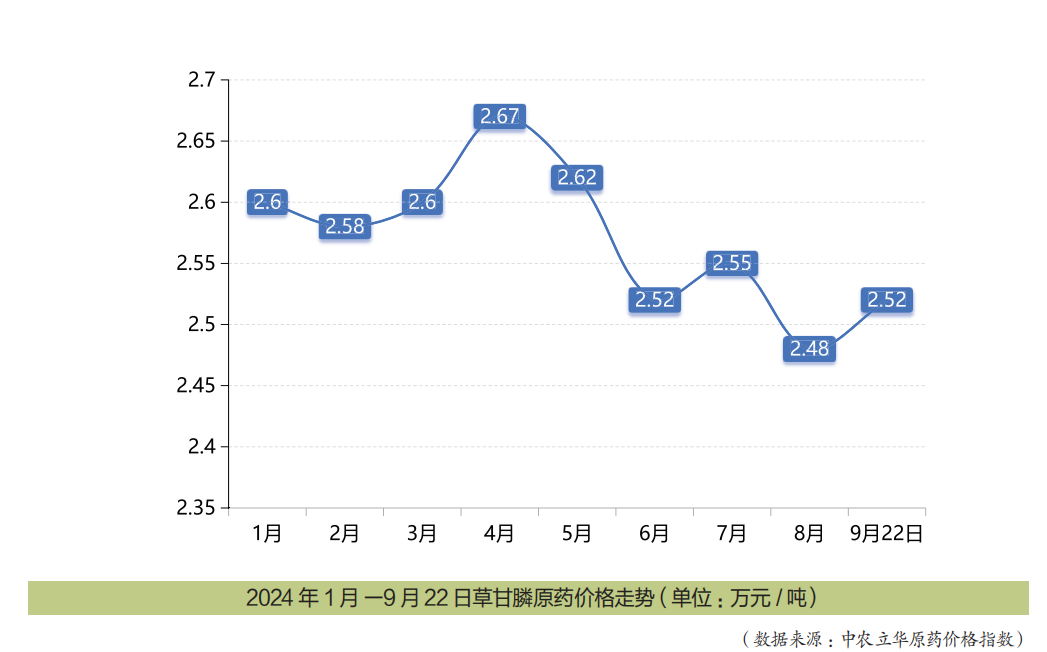

和草铵膦一样,上半年,国内草甘膦市场行情也是稳中下行,企业开工率一直维持高位,库存高企,草甘膦原药市场均价为2.55万元/吨,也是处于历史以来的低位。上半年草甘膦原药价格最高点在4月底,为2.67万元/吨,价格最低点出现在6月份,价格为2.52万元/吨。而8月底草甘膦原药企业报价2.48万元/吨,再次刷出新低。

业内人士透露,今年上半年,草甘膦上游原料黄磷、甲醇、甘氨酸等基础原材料价格小幅上涨,导致草甘膦成本有一定上涨,原药的生产成本更是逼近销售价格,导致部分企业长期处于成本线经 营,甚至出现亏损。

卓创资讯数据 :截至 9 月 5 日,黄磷均价在 24466.67 元 / 吨,较年初上涨 7.62%;甘氨酸价格 在 11800 元 / 吨,较年初上涨 2.61%,且还在上升趋 势中。而草甘膦原药报价在 2.51 万—2.52 万元 / 吨, 较年初下跌 4.18%,同比去年下跌 20%。草甘膦原 药理论毛利 -1746.50 元 / 吨,较年初下跌 240%, 同比去年下跌 143.20%。

在原材料上涨、成本承压之下,8月底至9月初,新安股份、福华通达、兴发集团、好收成纷纷发布草甘膦调价函。其中,好收成自9月1日起,草甘膦原药及系列制剂产品调价8%—10%;新安股份决定自9月15日起,涨价约5%—10%;兴发集团自9月10日起,价格上调5%—15%。

在业内人士看来,持续低迷的价格行情下,草甘膦企业生产及销售普遍存在压力,为确保草甘膦市场健康发展,企业启动价格调整策略在情理之中,但是三季度是农药需求的淡季,调价的意义不大,因为内贸接受度一般。

据了解,2023年全球草甘膦原药产能约为118万吨,生产企业总计在10家左右,其中拜耳产能约37万吨/年,居全球第一,剩余产能主要集中在中国。国内企业中,兴发集团产能为23万吨,福华通达为15万吨,新安股份为8万吨,好收成为7万吨,江山股份为7万吨。需求方面,国内草甘膦80%以上都用于出口。

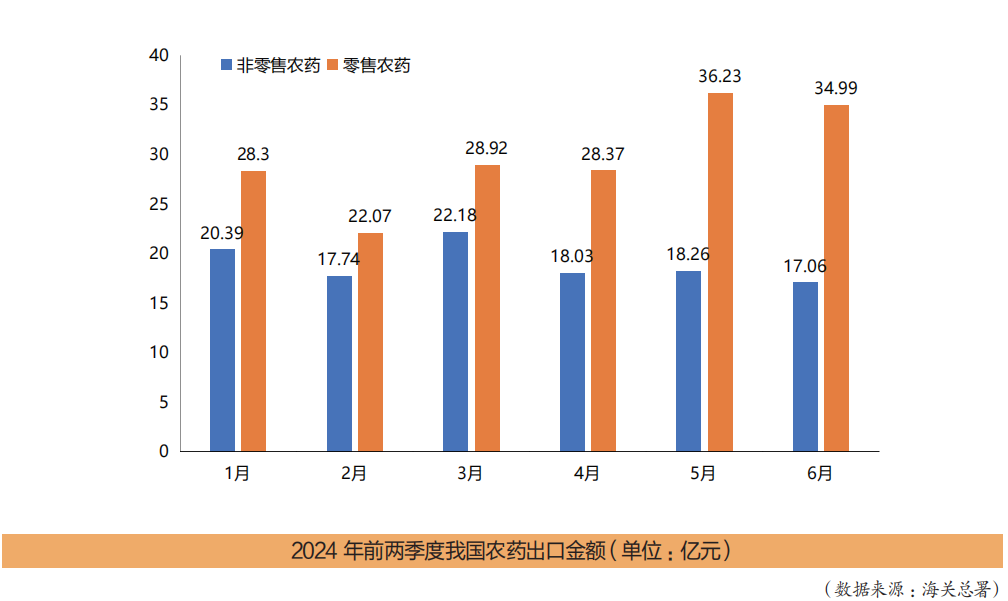

海关总署数据显示,今年一季度,我国农药贸易总体同比量增、额降。其中,我国农药进出口货物数量为77.12万吨,同比增长45.1%;第二季度农药出口额为152.94亿元,出口量为76.28万吨;上半年出口环境整体未发生剧烈变化。但是,1—7月,草甘膦出口量达到34.9万吨,同比增长超过200%,显示出强劲的出口增长势头。

在出口持续向好的形势下,业内普遍看好草甘膦下半年的价格走势,截至9月22日,草甘膦原药企业报价2.52万元/吨,跟8月份的2.48万元/吨相比确实小幅上涨。但基于下半年国内农需清淡,原材料价格高位,企业竞相压价,草甘膦价格会偏强运行,出现大涨的行情很难。

上半年农药市场的低迷,企业的压力还体现在报表的数据里。

8月底,45家农药上市公司2024年半年报披露完毕,谁最赚钱?谁又是亏损王呢?

45家企业中,营业收入实现增长的有21家,净利润实现增长的有12家。营业收入和净利润双增长的企业只有诺普信、新安股份、国光股份、中农立华、新农股份、农心科技、ST红太阳、植物龙、新龙生物、托球股份10家,占比只有22%。

安道麦A、蓝丰生化、颖泰生物、雅本化学、中农联合、丰山集团6家企业上半年则陷入亏损泥潭,分别亏损8.95亿元、1.39亿元、7938.41万元、5201.36万元、325777万元、2238.77万元。

据安道麦A披露,亏损的原因主要是上半年全球农药行业低迷,大宗植保产品市场竞争激烈,渠道采购倾向即时模式,导致公司整体销售量下滑,其中公司平均销售价格同比下滑10%,销量同比减少4%,进而业绩承压。

总结来看,一季度,国内农药市场在低迷的氛围中开始,农药市场整体处于震荡下跌状态,且跌幅较大;二季度,终端市场库存逐步消化,应季刚需交投增量,但草甘膦、草铵膦主流品种不断刷新历史低位。

那么,未来的农药市场会怎么走?

进入9月底,上游原药工厂陆续开工,下游制剂工厂开始规划明年产品,陆续储备成本线品种以应对未来的不确定性。部分除草剂品种已出具冬储政策,其他品种仍需加强关注,产业链各环节需密切关注开工率、库存、成本、供需变化,来灵活应对市场波动。

对于农药市场未来的走势,业内人士表示,整体来看,在各种利空因素的交织下,农药市场的低迷形势不会有太大的改观,市场还将承压前行。

因为从8月开始农药市场逐步进入淡季,主流农药品种低位震荡盘整为主,预计短时间内农药市场仍然以渠道库存消化为主,内外贸刚需备货为主,不会出现大跌大涨的情况。

对企业来说,面对更艰难的未来,生存之道是什么?下半年又将如何破局?

农药行业营销实战专家刘新兆老师提出了应对市场低迷的四大出路:

一是回归市场本质。

解决农户问题,了解农户需求,提供有质量的产品方案,从农户收益中分得合理利润。

二是探索技术营销模型。

寻找价格之外的市场营销手段,提供价格之上的技术服务,做好关键病虫害解决方案。

三是构建厂商一体的渠道生态。

打造长期合作的厂商模式,通过共赢、多赢做好销售闭环,与适合的经销商共同发展,帮助提高经销商发展能力。

四是借机重构产品生态。

打造优势品类,依托原药或技术壁垒,培育具有企业特色或成本优势的品类。农药制剂不能当原药卖,原药思维做制剂难以形成品牌,尤其是新产品、复配产品。

也就是说,下半年农药企业需要在经营质量上精益求精,更要在战略层面精雕细琢,还要在产品价格上精打细算,以新思路寻找新出路,以新理念引领新发展。以利他的思维做价值服务,与行业共生,与渠道共创,与用户共赢才能有持续前行的力量。

十四届全国人大常委会第二十二次会议4月30日上午经表决,决定任命张柱为农业农村部部长、张成中为应急管理部部长。

《农资与市场》传媒 2026/4/30 9:34:45

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.