宁夏市场 : 抓住转型窗口期赢增量

宁夏,是一个缺乏共识的市场。

我们从不同的侧面看市场,都得到不同甚至截然相反的答案。

宁夏,是最低调也最容易被忽略的市场。

企业普遍对这个市场的关注度不高,各大企业在这里都有业务但并不多。这里的农资经营还多为大渠道模式—省级代理或者半省级代理的模式。

宁夏目前正处于转型窗口期,除了种植结构的调整,农资的使用方式、习惯以及农资渠道模式等等,也都在调整、转型。

抓住转型的窗口期,或许就能赢得未来。

宁夏的作物是在缓慢迭代的,看清作物更迭的指示牌,是做市场的基础。

近几年,主要种植作物都在随着作物生长期的用水量在调整,用水量大的作物种植面积在慢慢收缩。譬如,曾经风靡一时的硒砂瓜面积在锐减,坊间传闻硒砂瓜从曾经的 140万亩缩减到目前的 50万亩。

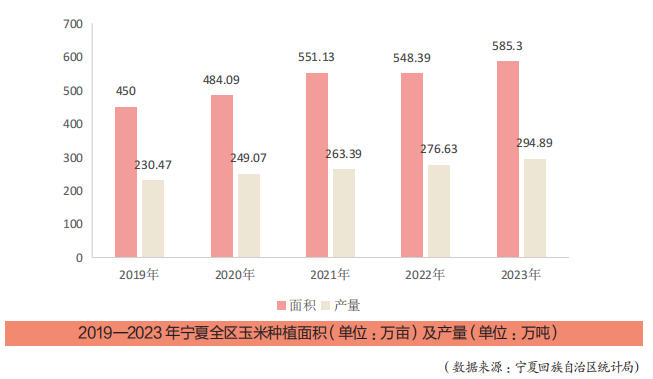

目前,玉米播种面积最大,占全区主要农作物面积的 58.33%,枸杞、葡萄和冷凉蔬菜占 22.06%。农资厂商在宁夏市场需要关注的第一大作物,就是玉米。

查询各市2023 年的国民经济公报可以看出,吴忠市、固原市、中卫市、银川市的玉米播种面积或产量增幅都较大。

那么,为什么种植者种植玉米的热情高涨?

很多业内人士这样分析:

第一,大户青睐管理相对简单、机械化操作程度高的玉米种植 ;

第二,种植玉米比种植其他作物收益高 ;

第三,宁夏养殖业发达,种植者种植粮饲兼用型玉米选择性更强 ;

第四,玉米单产不断提升。

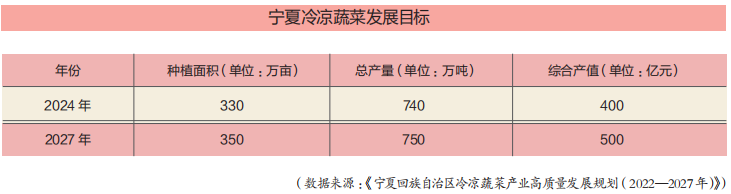

第二个需要重点关注的就是冷凉蔬菜。

宁夏是农业农村部确定的黄土高原夏秋冷凉蔬菜生产优势区和冬季设施农业生产优势区,目前宁夏冷凉蔬菜形成了“设施蔬菜、露地蔬菜、供港蔬菜、硒甜瓜”四大产业格局。

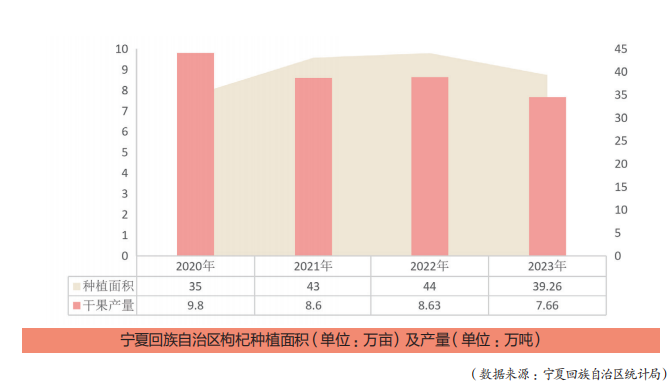

枸杞也是宁夏的特色作物之一。

2023 年宁夏全区枸杞播种面积 39.26万亩,产量 7.66 万吨。主要种植区域在中卫市、中宁县、沙坡头区、海原县,吴忠市盐池县、同心县、红寺堡区、利通区等地,银川市贺兰县,石嘴山市惠农区、平罗县,固原市。

值得关注的是,即便枸杞在中卫是优势产业,枸杞种植面积也并没有肆意飙升,反而控制在一个适度规模上。在适度规模基础上,当地将企业与种植户“利益联结”,形成“企业(合作社、家庭农场或专业大户)+ 基地 + 农户 + 标准化 ”模式。目前,当地已建成标准化规模种植基地 12.8 万亩。

生物菌肥、生物农药的施用在枸杞上慢慢兴起。

再说葡萄。

和其他地方以鲜食葡萄闻名不同,宁夏的葡萄主要是酿酒葡萄。

2023 年,宁夏全区酿酒葡萄种植面积达60 万亩以上,主要集中在银川市、青铜峡、红寺堡、石嘴山市等区域以及农垦系统。鲜食葡萄种植面积大概 3 万亩,集中在青铜峡和灵武县。

据《宁夏贺兰山东麓葡萄酒产业高质量发展“十四五”规划和 2035 年远景目标》,到2025 年,力争新增酿酒葡萄种植基地 50.8万亩,规模达到 100 万亩,建成酒庄 270 家以上。

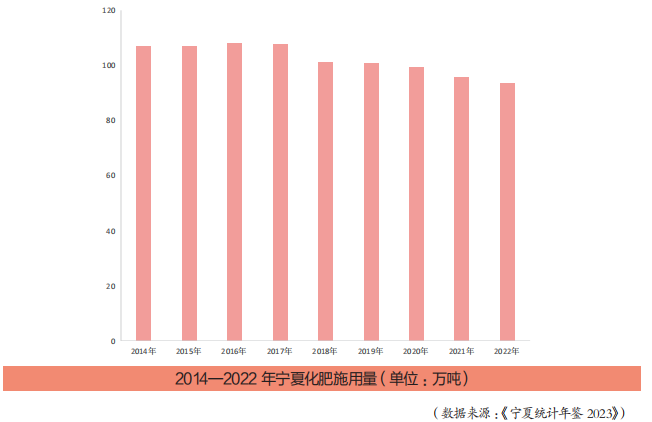

就化肥而言,宁夏市场不很大,因为近几年宁夏全区的化肥施用量(化肥施用量为实物量,下同)都在百万吨以下。

宁夏全区的化肥(折纯)产量也不高。2023年,宁夏全区农用化肥(折纯)产量 73.9 万吨。

2024 年 1—4 月,宁夏全区农用氮、磷、钾化学肥料(折纯)产量增长 36.8%,化学农药原药产量下降 18.0%。

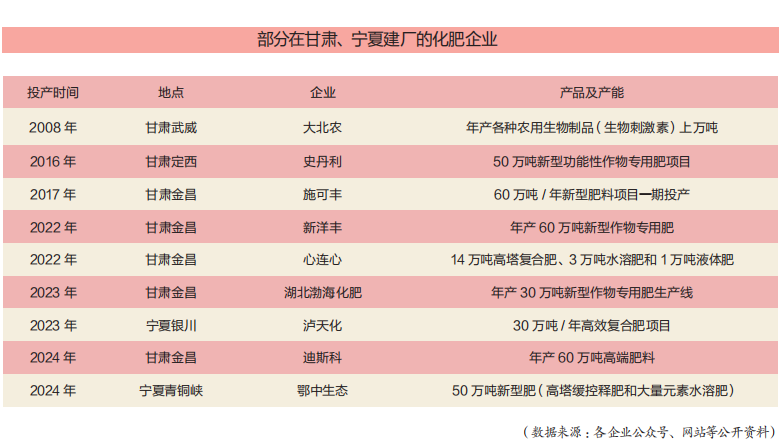

不容忽视的是,宁夏、甘肃已经成为继新疆之后的又一建厂热门区域。

2007 年,云天化在青海建厂,拉开西北建厂的序幕,这让更多企业看到了西北农业发展的潜力和机会。

值得一提的是,在宁夏、甘肃建厂的企业,基本上生产的产品都不是基础肥料产品,而是新型、功能型产品。

不仅肥料在瞄准宁夏、甘肃,随着环境保护的要求提高和东部省份地价上涨,我国农药产业也在“西迁”。

其中,宁夏的宁东能源化工基地、宁夏平罗工业园区精细化工产业园、宁夏平罗工业园区医药产业园、宁夏青铜峡工业园区、宁夏中卫工业园区等园区比较受农药原药、中间体企业青睐。甘肃酒泉、玉门、白银、兰州和金昌等地新建或扩建项目也很多。

像苏州遍净植保、浙江永农、新安化工、潍坊润丰、临沂远博化工、扬农化工、江苏苏利精细化工、意大利世科姆 - 奥克松、湖南海利化工、一帆生物等农药企业都在宁夏建立了生产基地。

若以上企业均投产成功,那么,宁夏农资市场将迎来本地化产品时代。

从各企业在宁夏、甘肃建厂及生产产品的类型,就可以看出企业“通过不断创新来适应新的种植方式,为种植者提供高质量、高效率的产品和服

务,逐步优化新品投放占比,提前做好新品布局”的决心,以及市场调整产品结构的趋势—增效肥料、高端肥料、新型肥料。

在市场走访中,我们也看到了新型、功能型产品的需求。

宁夏农资市场销量较大肥料品牌分别是云天化、新洋丰、史丹利、泸天化、心连心、施可丰、天脊、中化、华鑫、农大肥业等品牌。这些企业除了离销售地近、运力成本低、企业愿意给人员支持之外,还因为产品适合。

这些企业的共性,是都关注水溶肥和增效肥。

很多企业开始将主要精力用在推广水溶肥上,毕竟在宁夏,水溶肥还是有市场的。

截至 2024 年,宁夏全区累计建成高标准农田1047万亩,发展高效节水农业 585 万亩,分别占耕地和灌溉面积的 57.5%、55%。

宁夏的大田作物一般施用控释或者功能型肥料,经作和玉米都是水肥一体化,主要推广水溶性产品。

另外,特肥也是发展重点。

在种植中涌现的问题,譬如一些逆境问题(干旱、严寒、高温、水浸、病虫害逆境等)、特殊阶段特殊功效(转色、增甜等)等,需要用特肥来解决。

“围绕作物与用户需求,提品质、促生长、提升养分利用率、微生态调控、抗逆等方面规划布局产品方向”的事情同样重要。

好消息是,市场潜力大,目前各特肥企业在这里都做得不大。

云天化西北大区总经理吕攀认为,宁夏农资市场的痛点是随着土地快速流转,规模化、专业化的农业生产方式正在形成,而适应新农业生产方式的服务(如化肥、农药、种子和农机具等的服务)却未完全跟上。

我国营销有两大驱动力 :品牌驱动力和渠道驱动力。

营销专家刘春雄曾这样描述品牌和渠道的

关系:品牌强,渠道弱,品牌也越来越弱;品牌弱,渠道强,品牌会越来越强。

可以预见的是,在宁夏,建厂是深耕市场的第一步,第二步一定就是渠道下沉,第三步就可能是深度分销。

不卷价格,卷渠道。

多个企业大区经理透露,在宁夏周边建厂的企业大多开始选择渠道下沉。

渠道的进化方向是越来越接近用户。大批发的企业和深度分销的企业,其销量是不可同日而语的。从“省代”到“市代”到“县代”再到乡镇级代理,渠道每下沉一个层级,触达的用户就增加十倍、百倍,规模增量也就成为可能。

另外,宁夏耕地人均面积是比较高的,当地土地流转速度也比较快,大农业基地也不少。

大农业基地的出现给大农资零售商的出现提供了基础,为企业的深度分销提供了可能。

了解每个区域经销商的情况,进而选对经销商,是每个大区经理必备的素质。

人说,这个地方增量很难。

也有人说,因为市场欠发达,所以才更有增量空间。

目前宁夏农资市场正处于转型期,只要根据市场的改变去改变策

略,无论是凭借低价占领市场,还是凭借业务员考核机制(保量市场低

收益,以增量提升收入)增量;无论是凭借渠道下沉增量,还是做市场

的先行者……找到自己的优势,就能各自风光。

First slide label

Some representative placeholder content for the first slide.

Second slide label

Some representative placeholder content for the second slide.

Third slide label

Some representative placeholder content for the third slide.