药肥,会成为肥料企业的又一增长点吗?

作者:《农资与市场》传媒 赵丹

2024/11/12 8:30:13

今年,依然是内卷的一年。行业内依然是两极分化状态,且这一形态将持续。有部分中小企业适应不了价格跌宕,或者停产休整,或者找到新的路子。规模企业一面通过手握资源,不断扩大产能,利用规模优势降低成本,不惜赔本赚吆喝,在价格和销量层面卷死对手;一面积极布局新产品,用利润型新品赚得盆满钵满。肥料新品的发展方向大致是功能和增效,具体细分就是—功能多元化、营养全面化、作物专用化、施用轻简化(药肥一体化、水肥一体

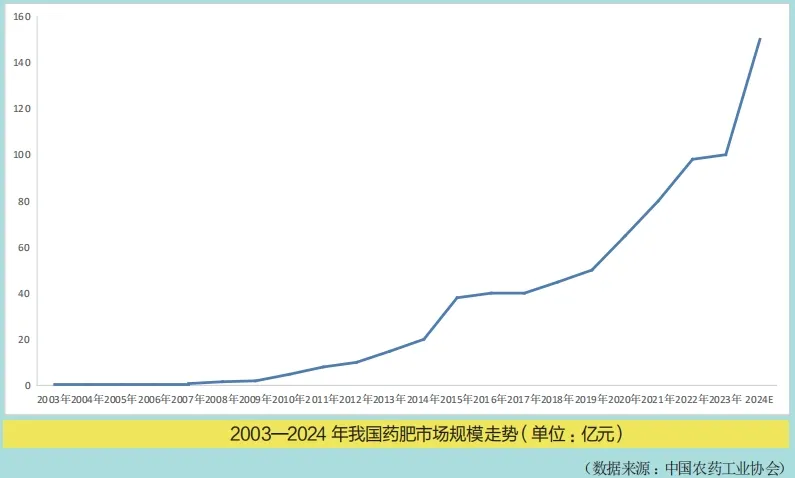

有部分中小企业适应不了价格跌宕,或者停产休整,或者找到新的路子。规模企业一面通过手握资源,不断扩大产能,利用规模优势降低成本,不惜赔本赚吆喝,在价格和销量层面卷死对手;一面积极布局新产品,用利润型新品赚得盆满钵满。肥料新品的发展方向大致是功能和增效,具体细分就是—功能多元化、营养全面化、作物专用化、施用轻简化(药肥一体化、水肥一体化)、绿色低碳化。近两年,很多化肥企业将创新的目光投注在药肥一体化上,希望通过药肥带来新的增长。一时间,化肥企业布局药肥的趋势渐渐浮出水面。药肥是这样定义的:“将农药和肥料按一定的比例配方相混合,并通过一定的工艺技术将肥料和农药稳定于特定的复合体系中,兼具植物保护和植物营养双重功能的一类(制剂)产品。”药肥产品功能多元,除了针对作物特定阶段对养分和病虫害防治需求之外,还能满足作物对各类营养元素、生长调节、抗逆健壮的需求,起到土壤改良、提质增产的作用。药肥将原来农药、化肥的两次加工、两次运输和两次使用,变成一次加工、一次运输和一次使用,且具备降低能源消耗、节约成本、节省人工等多种优点。药肥一般每袋 40 公斤,主流价格在180—220 元 / 袋,当然特种药肥价格会更高些。虽然来源于化肥、农药,而药肥的利润却高于农药和肥料。经过一众药肥企业的市场培育,近几年,药肥开始迅猛发展。据中国农药工业协会测算,目前可应用药肥的潜在作物面积为 8.8 亿亩。根据肥料和农药的市场容量进行折算,药肥的市场容量将达到 1700 亿元。据相关企业测算,今年广西市场药肥的销售额能过百亿元,加上其他区域的销售额,全国 2024年药肥的总销售额将达 150 亿元—200 亿元,甚至有企业大胆预测,到 2026 年,药肥的销售额能达到 1000 亿元。

像在甘蔗区,市场培育已经结束,种植者基本上都认可了药肥的使用效果,据了解,90% 的甘蔗田都会使用药肥。很多企业捕捉到了广西甘蔗扩种的信息,加上甘蔗价格上涨等利好消息,企业都在摩拳擦掌加速布局药肥,布局广西甘蔗市场。药肥领域的主要玩家有:农药头部企业诺普信、广东中迅、广西田园,凭借药肥脱颖而出的广西汇丰、河南远见、六夫丁、广西多得乐、金丝鸟、四川年年丰、陕西丽碧康、广东真格、好年景、地卫士等企业。

现在,可能有更多企业和从业者垂涎这个1700 亿元的增量市场。有目共睹的是,药肥赛道的玩家将越来越多。所以,现在的农资行业,可以这样分类 :做药肥的企业和还没做药肥的企业。部分药肥企业认为,做药肥其实应该具备大肥思维,在肥效上去拉升。大部分肥料企业认为,肥料是载体,做药肥的话,肥料企业应该更具有成本优势。山东农业大学植物保护学院刘峰认为,做药肥,肥是基础,药是核心;先肥后药,药以肥为载体,依附于肥,与肥配套。近期,施可丰化工股份有限公司获得农药经营许可证,标志着又一肥料企业跨界推出药肥产品。去年,湖北鄂中生态工程股份有限公司副总经理常云就曾向笔者透露,在新的产品迭代周期,要构建多维优势。表示要突破药肥生产“瓶颈”,在广西来宾、湖北胡集基地同时建设药肥生产装置,加快相关生产许可证报批审核,根据根茎类作物生长需求开发药肥配方。

云图控股复肥营销中心副总经理黄华军指出,化肥企业有资源、生产工艺、品牌、渠道优势在。只要头部大企业快速地在小麦、花生这些大田上做药肥的整体布局,2—3 年之内,药肥就会在这些区域成为大单品,彼时不卖药肥的企业将会举步维艰。

山东爱丰农业科技有限公司总经理管学旗表示,药肥品类的产生和增长都是种植户对种植方式变革的原因。随着种植规模集约化和劳动力成本日益增长,药肥将会赢得更多种植户的认可。有消息称,即便是施可丰的药肥布局也是从2021 年 8 月就开始试水了,当时企业代理经营了杀虫药肥,市场反响不错。施可丰从 2022 年开始筹备农药生产许可证的办理,并于 2024 年 7月办理完毕。施可丰通过合作农药厂家确定成熟产品,通过全国 4000 多家一级代理商进行产品推广。在抖音平台,也有经销商在宣传心连心集团沃利沃双标药肥的。据经销商透露,中农、贵州西洋等企业也都在进军药肥。其实,细心者从部分肥料企业的经营范围中可以发现,很多企业都增加了农药生产、销售,药肥销售。也有企业做药肥是另起炉灶,重新注册公司,扩增经营范围。

药肥属于农药,按经营农药的制度来管理,生产企业必须有相应生产许可证才能够生产,销售者必须取得农药经营许可证方可经营。需要指出的是,药肥不能开袋销售,违者将被重罚。除了化肥企业在忙着办理农药的生产许可证和经营许可证之外,意在销售药肥的肥料经销商也已经开始或者已经办理过农药经营许可证了。黄华军曾经表示,他们不会投注很大精力在药肥的推广上,有需求的经销商肯定是需要提前做好准备的。笔者在某个农服平台会议现场,询问几个原来主做肥料的经销商,他们都表示已经办理了农药经营许可证,做药肥还是跟着大企业有保障,大品牌信得过。至于肥料企业做药肥是否专业并不在他们的关心范畴之内。“大企业会把控好这些细节,会通过资本运作解决专业性问题。”裕田农业有限公司朱乐军的话代表了部分服务商的心声。以前一些企业可能在做单标(只标注农药含量)的产品,利用药肥赛道信息不透明的情况发展,以至于劣币驱逐良币。为什么要去做双标呢?河南省红火作物保护有限公司总经理张云林介绍,他们做药肥的初衷是想做到“植保 + 营养”二合一,互相增效,省工省力,注重产品的应用价值和商业价值。而单标药肥一般只注重药效,不关注肥效,存在虚报含量、偷减含量的情况。张云林介绍,继药肥双标之后,他们又提出了药肥双效。不仅药肥双标势不可挡,而且药肥产品“双标双效”也箭在弦上,随着越来越多的大企业进入药肥赛道,药肥也将越来越走向规范化。山东亲土一号农业有限公司市场部负责人王庆菊表示,若药肥只标药的含量,不标识肥的含量,就给了部分企业可乘之机。若药肥的药剂含量合格,而养分不合格,不仅危害农户的切身利益,也影响到药肥行业健康发展。“零售商基本上都不去卖单标的药肥,或者农户只会用做追肥。他们知道单标的产品基本上就是为了拉低成本,要么整体含量低,要么就是氮含量高。”有经销商这样介绍。

由于登记成本高、使用成本上升以及农作物病虫草害的复杂性不断变化,现有药肥产品不足以应对种植过程中遇到的各种问题,也影响了药肥的发展。从品类来看,杀虫药肥以 63.89% 的占有率在药肥市场中保持绝对的数量优势,预计未来杀虫和杀菌药肥的证件资源竞争将保持持续激烈状态。据中国农药工业协会秘书长助理、药肥专委会总干事段又生介绍,目前药肥登记作物共有 16个,其中,累计登记药肥混剂数量前四位作物分别是水稻、甘蔗、花生、小麦,占已登记药肥总量的70% 左右,登记作物相对集中化。药肥混剂的登记作物和防治靶标,需要同时满足两个条件,即作物的种植面积大且生产成本中劳力成本比重大,防治对象产生危害的部位和时期与作物施肥的部分及时期相吻合,符合这些条件才适合开发并应用药肥混剂。

在药肥这个赛道,究竟农药企业还是肥料企业更有优势?广西金丝鸟药肥(广西市场年销售量约 14万吨)农化营销总监郑华认为,在产品研发端、药肥作物技术应用端,有一定的技术沉淀和技术壁垒的药肥企业还是具备一些优势的,毕竟肥药的结合在不同作物上的表现形式也是不一样的。张云林认为,目前肥料企业做药肥包括技术应用的沉淀还处于探索期,留给药肥企业的机会还有三年。很多肥料企业认为,药肥的成本基本上都是肥料。肥料企业能够确保药肥中肥料成分的稳定性和有效性,更容易组织较大吨位的药肥产品的生产加工。黄华军表示,肥料企业有渠道优势、推广优势、规模优势,能将产品迅速推向市场,用性价比帮助肥料企业快速地切入药肥赛道。也有企业认为,农药企业和肥料企业做药肥各有优势。王庆菊认为,在原料与生产技术、渠道、品牌方面肥料企业占优势,而在农药配方与药效、病虫害防治、研发与创新上,农药企业更占优势。大多数肥料企业都表示,愿意和农药企业共同去开发药肥。云图控股就积极和农药研发院校、企业强强联合,与广大药肥企业资源合作,为农户带来增效、高效、安全的药肥。管学旗则认为,大肥企业市场布局会集中在成熟作物成熟产品的快速铺市上,而农药企业更注重技术研发和产品创新,大型肥料企业和农药企业的合作也将是未来实现优势互补的绝佳方式。加工的药肥剂型包含清液药肥、悬浮药肥、微胶囊缓释药肥、缓释颗粒药肥等。不同企业根据自己的资源禀赋和特点,都已经找到了自己独特的优势,在药肥赛道的比拼中,技术、工艺、载体都是竞争点。目前呼声比较高的还有植调药肥(“植物生长调节剂 + 特肥”)。施派作物市场总监王玉宏介绍,植调药肥也是六大类内源生长调节剂与营养的综合应用,是指以植物生长调节剂为主要成分,以生物刺激素、大量元素、中微量元素、微生物菌及代谢产物等为载体,通过特殊的工艺融合形成的功能性药肥。植调药肥主要品类有:大量元素植调药肥、生根改土植调药肥、保花保果植调药肥、抗逆增产植调药肥、控旺增产植调药肥等。目前,部分药肥龙头企业和大肥企业已经开始布局植调药肥和登记。植调药肥参与企业有:施派作物、云大、新瑞丰、佛山盈辉、青岛应答、联合利农、广西田园、江西正邦、云图控股、济南天邦等。

吲哚丁酸、萘乙酸、14- 羟基芸苔素甾醇、S-诱抗素、氯化胆碱等是植调药肥的热门登记成分。据中化新网消息,8 月 16 日,中化集团下属两家企业浙江省化工研究院有限公司与中化 (烟台)作物营养有限公司签署协议,共同组建“高效药肥联合研发实验室”。该实验室瞄准高效药肥新品,将重点开展以植调剂产品 S- 诱抗素、有机硅农用助剂等产品为主的应用技术研发。其实,部分大企业的优势可以是多维的。就像云图控股,生物刺激素增效、有机肽增效、中微量增效、合成生物增效、复合菌增效、螯合助剂增效等技术,综合组成云图控股药肥技术体系。面对缩量困境,企业就需要不抱怨,不等待,积极布局新的大品,骑上马,等风来。

内卷到了一定阶段,规模已经解决不了所有问题了,一定要找到并生产有利润的产品。有规模,有结构,有利润,才是长久之道。

至于未来药肥的发展方向,一般意见是大田和经作同步,由南向北发展,由杀虫向杀菌发展,由大田向经作发展,由单一向套餐化发展。

当然,在应用方面,药肥一定是向配合产品剂型(粉剂 / 液体)的方向发展,向适合水肥一体化、飞防等新型的施肥用药方式发展。

对于肥料企业而言,把双标药肥推广开,将是接下来的重要步骤。至于很多从业者关心的是否会“用价格来碾压”问题,笔者认为降低价格肯定不是肥料企业的目的,为自己、为经销商打开利润空间,找到差异化产品和卖点才是。

加强与国内农药企业、生物刺激剂企业的合作,不断做产品和技术的革新,将会是肥料企业“增强肌肉”的方向和路径。